穩定幣持有者該重新審視資產配置了。

各家協議推陳出新、端出各種激勵政策,但沉澱下來回歸現金部位的管理,本質仍是理解背後的風險。小企鵝調查了幾個 DeFi 與 CeFi 項目,重點放在利率來源、資產託管、抵押品、智能合約與平台風險。

記得這句話:先確認自己能承受哪些風險,再比較收益。穩定幣不等於沒有波動,也不等於法幣存款。

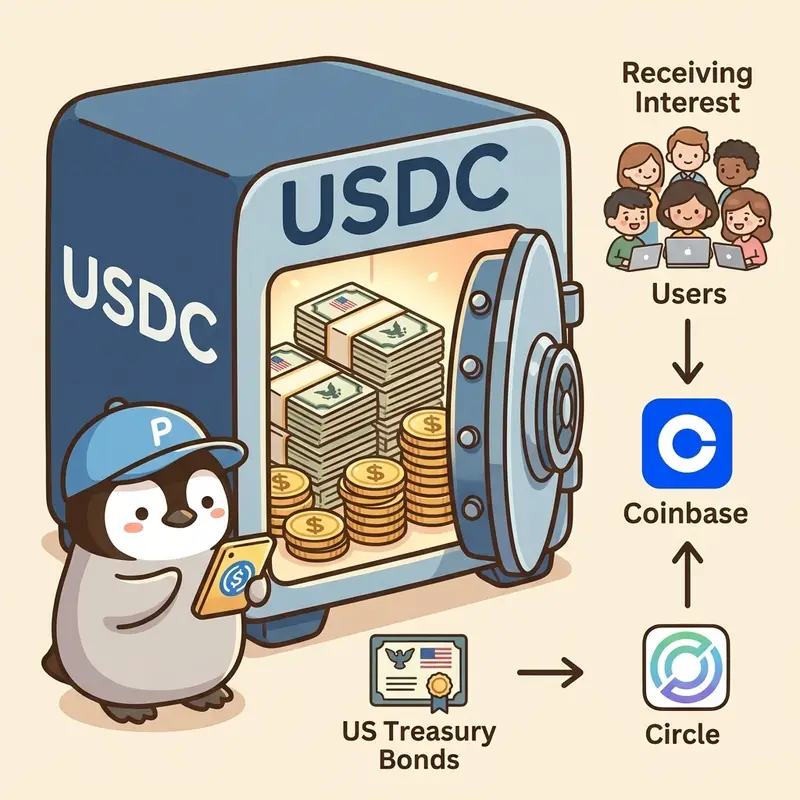

作為 Circle 的合作方,Coinbase 將 Circle 持有美國國債的利息收入分潤給 USDC 存款用戶。

Coinbase 穩定幣理財:上市公司、USDC 發行合作方

當前利率:3.85%

Coinbase 是 USDC 發行商 Circle 的重要合作夥伴,兩者關係密切。將 USDC 存在 Coinbase 上,利息來源是由 Circle 通過持有美國國債和回購協議獲得利息收入,其中一部分按照協議分配給 Coinbase,Coinbase 會再將這部分利息以獎勵的形式發給 USDC 存戶。

作為美國上市公司,Coinbase($COIN)在 SEC 監管下運作,美元現金餘額有受到存款保險保護。就監管框架而言,這在穩定幣存放選項中資訊揭露較完整,但 USDC 獎勵不等於銀行存款,也不代表平台、發行商或監管風險消失。

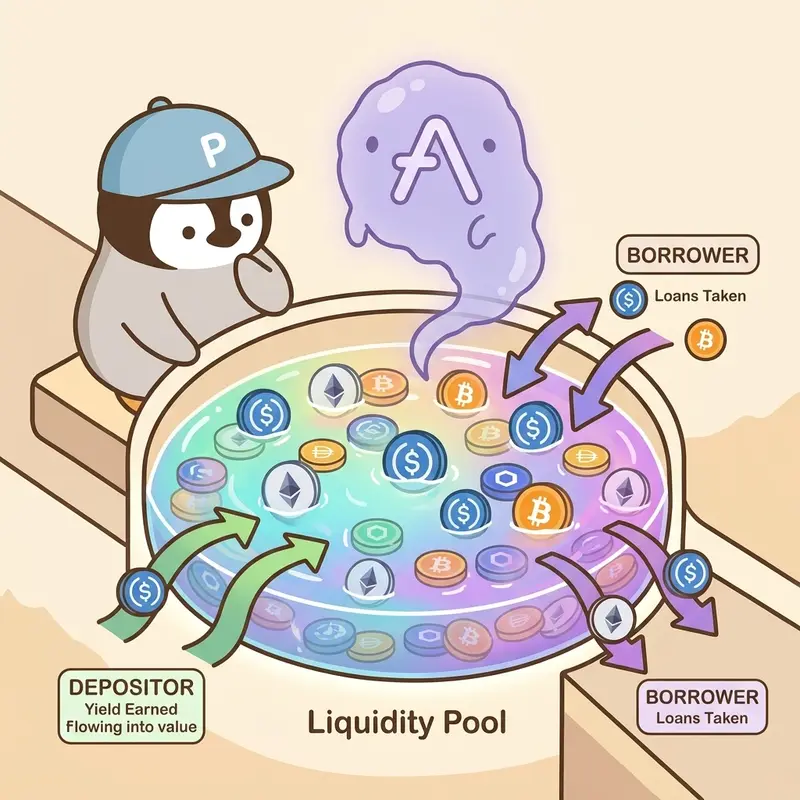

Aave 為一去中心化借貸池,用戶存入資產供他人抵押借出,依資金池供需動態調整利率。

Aave 穩定幣利率:DeFi 借貸龍頭

當前利率:3.34%

Aave 是整個 DeFi 世界的藍籌項目,地位如同去中心化交易所中的 Uniswap。目前 Aave 存款量超過 500 億美元,TVL(存款扣除借款)達 330 億美元,佔據了整個 DeFi TVL 將近三成的份額。作為 DeFi 龍頭且截至撰文時不曾出過重大安全事故,Aave 儘管 USDC 的存款利率不高,在 DeFi 借貸協議中仍具有相當的歷史紀錄。

近期 Aave 推出消費者 app「Aave: Save and Earn」,提供基礎 6% 的利率。用戶透過身分驗證、自動存款或邀請朋友,可額外獲得最高 0.5% 的加成,達到 6.5%。官方有提到最高可達 9%,但這個還沒有詳細資料,未來補充。

加入 Aave app 的等候名單(註冊碼 F51F45 可提升候補排序,此為個人推薦碼)。

模組化借貸協議 Morpho 由專業策展人設計金庫策略,優化資金配置以提升收益。

Morpho 穩定幣收益:模組化借貸與策展人機制

Morpho 是一個模組化借貸協議,最大特色是「策展人(Curator)」機制。策展人是專業的風險管理團隊,他們會設計金庫(Vault)策略,決定資金要配置到哪些借貸市場、接受哪些抵押品。

1. Steakhouse USDC 金庫

當前利息:3.49%(3.18% + 0.31% $MORPHO 獎勵)

Steakhouse 起初是 MakerDAO(現 Sky)的核心貢獻者,現已發展成為獨立 DeFi 風險管理及顧問公司,並且也是 Morpho 上最大的穩定幣策展人。這個金庫的資金主要配置在 $cbBTC(Coinbase)、$WBTC(BitGO)、$wstETH(Lido)市場,曝險資產皆為藍籌資產,風險較低。

2. Gauntlet USDC Prime 金庫

當前利息:3.67%(3.36% + 0.31% $MORPHO 獎勵)

Gauntlet 過去是 Aave 合作的風險管理團隊。這個金庫資金一樣集中在 $WBTC(BitGO)、$cbBTC(Coinbase)、$wstETH(Lido)市場,跟 Steakhouse USDC 差別是這個金庫以 $WBTC 為主,風險也較低。基於分散風險的概念可以與 Steakhouse 的平分放置。

3. Coinbase 上的 Steakhouse USDC 金庫

當前利息:7.25%(4.04% + 3.2% $MORPHO 獎勵)

Coinbase 在 2025 年 9 月推出了與 Morpho 整合的鏈上借貸服務,除了基礎利率之外還提供 $MORPHO 獎勵。金庫資金會自動分配到 Base 鏈上 Steakhouse USDC 金庫,其中資金主要配置在 $cbBTC(Coinbase)、$WETH。

這個金庫本質上是「CeFi + DeFi」的疊加,同時承擔 Coinbase 平台風險和 Steakhouse 管理決策風險。考量到兩邊都是行業領先的團隊,整體風險相對可控,但仍需自行評估。

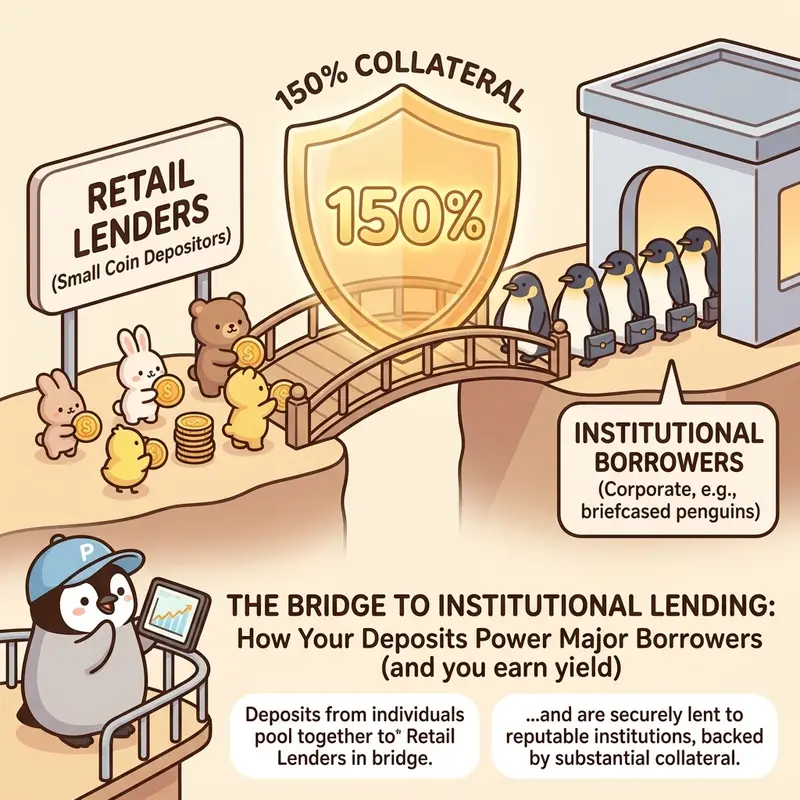

機構級借貸平台 Maple Finance 將散戶資金匯集後借給經紀商、礦工等機構,採超額抵押機制降低違約損失風險。

Maple Finance 穩定幣利率:機構級超額抵押借貸

當前利率:5.8% + 0.9% Drips 獎勵

過去 Maple 在 2022 年底經歷過一次重大危機。起因為 FTX 破產致使 Orthogonal Trading 違約無法償還貸款導致 Maple 有了 3,600 萬美元損失。但這件事也讓 Maple 徹底改變其機制。

在 2023 年後,Maple 從無抵押或低抵押信用貸款,轉型成以超額抵押機構借貸為核心。主力抵押品為 BTC、ETH 等藍籌資產,平均抵押率在 150%。該項目 TVL 在 2025 年從約 3 億美元成長到 30 多億美元,年內增幅超過 10 倍,是目前最大的鏈上資產管理方之一。

Maple 提供兩個借貸市場:第一個是一般散戶可以存放的借貸市場,沒有最低金額限制,存放可以獲得 LST 再利用;第二個是機構擔保借貸市場,最低需 10 萬美元且需要 KYC 認證,不過利率會較高。

由於 Maple 的借款人是企業和機構,可以理解為整套遊戲機制是發行企業債券的概念,然而帶有抵押品的關係因此可以視作為中等風險的市場。

百花齊放的穩定幣市場,風險你都了解了嗎?

穩定幣市場百花齊放,每家有每家的好,同時也都潛藏著不同的風險。我們都應在事前進行詳盡的調查,了解風險並確認自己能承擔後,再決定是否使用。

這篇文章拋磚引玉,整理幾個資訊較透明、風險來源較容易拆解的穩定幣存放選項,歡迎補充更多可比較的項目。

不過最重要的:DYOR。畢竟,只有握緊手中的籌碼,才能在下一次浪潮來臨時從容上桌。

常見問題

穩定幣放哪裡最安全?

不同選項的風險來源不同。Coinbase 存 USDC 有上市公司與監管框架,但不等於銀行存款,也不受同樣的法幣存款保險保障。如果考慮 Aave、Morpho 等 DeFi 穩定幣借貸,還要額外評估智能合約、抵押品、流動性與協議治理風險。

穩定幣理財的利息從哪裡來?

穩定幣的利息主要來自三個來源:借貸利息(有人借你的穩定幣去交易)、國債收益(發行商用儲備金買國債)、協議激勵(項目方發放代幣獎勵吸引用戶)。

穩定幣會脫鉤嗎?

歷史上發生過。2023 年 USDC 因矽谷銀行事件短暫脫鉤至 0.87 美元,後來恢復。USDT 也曾多次小幅脫鉤。選擇穩定幣時要了解其儲備機制和發行商背景。

新手應該先買穩定幣嗎?

對台灣用戶來說,穩定幣是進入加密世界的第一步。通常在 MAX 交易所用台幣買 USDT,再轉到幣安或 OKX 操作。詳細流程參考加密貨幣交易所推薦。

相關教學推薦:

- 加密貨幣入門教學:新手完全指南:從零開始的完整學習路徑

- DeFi 入門介紹:了解穩定幣背後的去中心化金融世界

- 加密貨幣交易所推薦:各交易所比較與選擇指南

- 區塊鏈轉帳 SOP:穩定幣跨平台轉帳的安全指南

- 幣安理財教學:交易所內的穩定幣理財選項

- 比特幣是什麼:從 BTC 開始理解加密貨幣

境外加密貨幣平台及 DeFi 協議未受台灣金管會監理,不受存款保險保障。使用前請自行評估風險。

本文為個人調查紀錄,不構成操作建議。資料來源:DefiLlama。利率數據為撰文當時數值,實際利率會隨市場供需變動。

小企鵝 | penchan.co