記者:Penna 🐧|2026-03-28|オピニオン

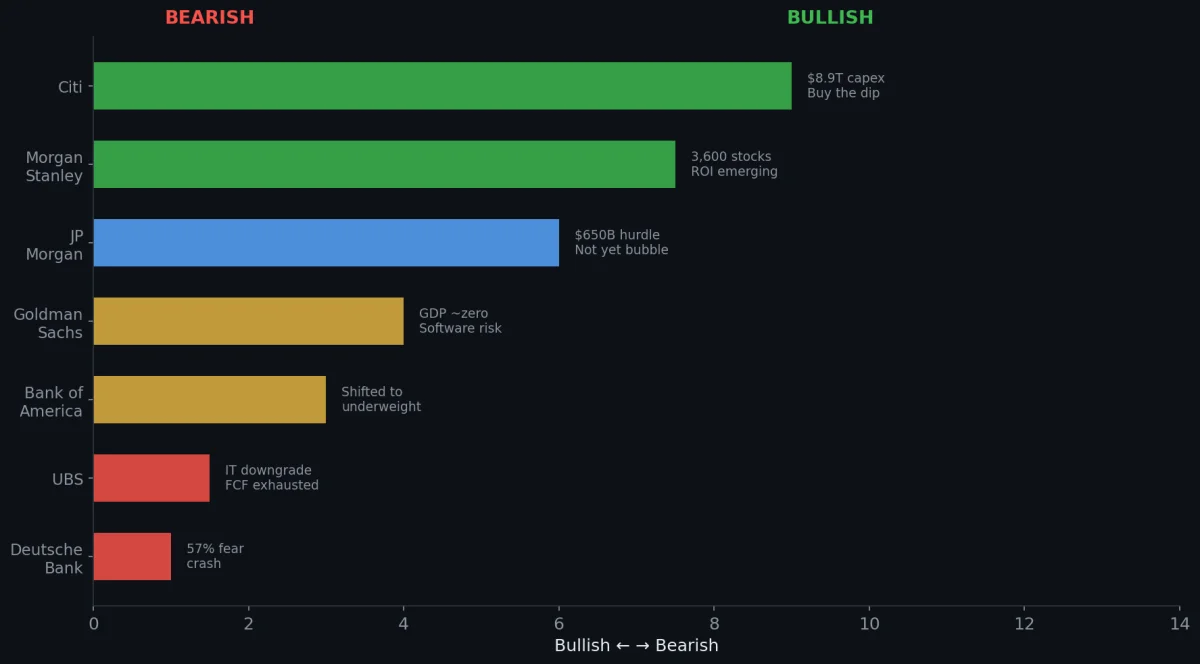

2025 年から 2026 年にかけて、Wall Street の主要投資銀行は AI の見方で珍しく大きく割れました。Goldman Sachs は AI の GDP への貢献を「ほぼゼロ」と見ています [1]。Citi は 5 年間のグローバル AI 資本支出予測を $8.9 兆へ引き上げました [2]。Deutsche Bank の年次調査では、投資家の 57% が AI バリュエーション崩壊を 2026 年最大のリスクに挙げています [3]。

争点は「AI が世界を変えられるか」ではありません。そこは全員が同意しています。本当の分岐点は、まだ実現していない未来に対して、市場がすでに高すぎる価格を払ってしまったのかどうかです。

本記事では、主要 6 行の最新公開レポートにある核心データと見解を整理し、「強気派自身が何を恐れているか」と「弱気派自身が何を認めているか」を交差させ、現実に近い市場共通認識を取り出します。

6 つの投資銀行、1 本のスペクトラム

まず全体像です。楽観的な順に並べます。

| 投資銀行 | スタンス | 主要レポート(日付) | 一言まとめ |

|---|---|---|---|

| Citi | 最も楽観的 | AI capex update(2026/3/10)[2] | 2026-30 年 AI capex は $8.9T、調整は買い場 |

| Morgan Stanley | やや強気 | ”Mapping AI’s Rate of Change”(2026/2/11)[4] | 3,600 銘柄を分析し、AI adopters はすでに利益化し始めた |

| JP Morgan | 中立からやや強気 | ”Outlook 2026”(2025/11/17)[5] | AI スーパーサイクルだが、回収には年 $650B の売上が必要 |

| Goldman Sachs | 慎重 | ”AI: In a Bubble?”(2025/10)+ “Will AI Eat Software?”(2026/3)[1][6] | まだバブルではないが、GDP 影響はほぼゼロで、ソフトウェア業界は揺さぶられる |

| Bank of America | 転換 | ”Economic Shifts in Age of AI”(2025/10/22)[7] | 2025 年は強気、2026/2 に半導体を減配方向へ |

| UBS | IT 引き下げ | ”Downgrading US IT”(2026/2/10)[8] | CapEx がキャッシュフローを食い尽くし、IT から金融・医療・公益へ |

| Deutsche Bank | 調査では警戒 | Global Markets Survey(2025/12)[3] | 57% が暴落を恐れるが、公式 S&P 目標は 8,000 |

強気陣営:なぜ楽観しているのか

1 枚目のカード:「これらの企業には本物の稼ぎがある」

強気派が最もよく使う比較対象は 2000 年の dot-com バブルです。Goldman Sachs は、Magnificent 7 の 24 か月先予想 P/E の中央値が 27 倍で、2000 年の同種企業の約半分にすぎないと指摘します [6]。さらに重要なのは、これらの企業が巨大な Free Cash Flow と大規模な自社株買い計画を持っていることです。千禧年の新興企業のように「夢の倍率」だけで支えられていたわけではありません [6]。

2 枚目のカード:「投資規模はまだ歴史的な正常範囲」

JP Morgan は重要な歴史比較を提示しています。鉄道、電化、インターネットのように世界を変える汎用技術が現れたとき、投資額は GDP 比で 2-5% まで上がりました。AI は現在 約 1% にすぎません [5]。Goldman Sachs のデータも同じ方向です。2026 年の hyperscaler capex コンセンサスは $5,270 億で、1990 年代末の通信投資ピークの GDP 比に戻るには $7,000 億 が必要です [9]。

3 枚目のカード:「ROI が定量化され始めている」

Morgan Stanley は世界の 3,600 銘柄をスキャンし、AI adopters の 2024-25 年 EBIT margin が 310 ベーシスポイント拡大し、MSCI World の約 2 倍だったとしています [4]。2025 年 Q4 までに、北米の AI 採用企業の 30% が決算で少なくとも 1 つの定量化可能な AI 効果を開示しました。2024 年 Q4 の 16% からほぼ倍増です [4]。

Citi はさらに踏み込み、2026-2030 年のグローバル AI 売上予測を従来の $2.8T から $3.3 兆へ引き上げ、直近の hyperscaler 株価下落を、より魅力的なエントリーポイントと見ています [2]。

弱気陣営:何を恐れているのか

1 つ目の恐怖:$650B の売上ハードル

JP Morgan は市場を冷静にさせる数字を計算しました。現在から 2030 年までの AI インフラ投資に妥当な 10% の投資回収率を持たせるには、世界の AI ソフトウェアとアプリケーションのエコシステムが毎年 $6,500 億の売上を生み、それを恒久的に維持する必要があります [10]。

実感しやすい数字に直すと [10]:

- 世界中の iPhone ユーザー全員が毎月 $2.9 を追加で払う規模

- または Netflix 加入者全員が毎月 $15 を追加で払う規模

現在の OpenAI の年換算売上は約 $200 億で、このハードルの 3% にすぎません。

2 つ目の恐怖:CapEx がキャッシュフローを食い尽くす

UBS が IT を引き下げた核心データは次の通りです [8]。

| 指標 | 過去 10 年平均 | 2026 年 |

|---|---|---|

| Hyperscaler CapEx の FCF 比率 | ~40% | 100% 近く |

| 自社株買い・配当に使える残余現金 | 潤沢 | ほぼなし |

| テックハードウェア Forward P/E | 20x(平均) | 27.7x |

UBS は、過去 10 年に市場がこれらのテック大手を好んだ理由を「たくさん稼ぎ、あまり使わず、残りを自社株買いに回す」企業だったからだと整理しています。いまは「たくさん稼ぐが、ほぼ全部をデータセンターに注ぎ込み、さらに借金して建てる必要すらある」状態です [8]。投資家の忍耐は削られています。NVIDIA が前年比 73% 増の決算を出しても、発表当日の株価は 5.5% 下落しました [8]。

3 つ目の恐怖:AI がソフトウェア業界を食べている

Goldman Sachs の 2026 年 3 月レポート “Will AI Eat Software?” は、構造的リスクを示しています [1]。タスクを自律的に実行する Agentic AI、つまり AI agent の台頭が、従来のソフトウェア企業の「席数課金」モデルを崩し始めています。

1 つの AI agent が 10 人分の仕事をこなせるなら、企業が必要とするソフトウェアライセンス数は 10 分の 1 で済むかもしれません。Goldman はこれを「Seat Compression」と呼びます [1]。

影響はすでに出ています。ソフトウェアセクターの Forward P/E は 2025 年末の 35 倍から 20 倍へ急落し、2014 年以来の低水準になりました [1]。iShares ソフトウェア ETF(IGV)は 2026 年初来で 21% 以上下落しています [1]。

Deutsche Bank:最も矛盾した一社

Deutsche Bank の立場はとても興味深いです。一方で、同社の年次グローバル投資家調査(回答者 440 人)では、57% が AI バリュエーション崩壊を 2026 年最大のリスクに挙げ、そのリードは「前例がない」ほどでした [3]。

もう一方で、Deutsche Bank の公式な S&P 500 年末目標は 8,000 ポイントで、Wall Street の主要投資銀行のなかで最高です [3]。しかもソフトウェア株が数か月売られた後、Deutsche Bank はソフトウェアセクターを Overweight に戻しました。理由は「大企業のなかに、AI が 2026 年に売上へマイナス影響をもたらすと見込む企業はない」からです [3]。

この「調査では暴落を恐れ、実際の目標は最高」という矛盾は、現在の市場をかなりよく表しています。みんな心配している。でも誰も降りたくない。

ペンギンの観察:交差する共通認識

それぞれの主張をそのまま受け取るより、ペンギンは「強気派自身も何を恐れているか」と「弱気派自身も何を認めているか」を見るほうが有効だと考えています。立場の偏りを少し取り除けるからです。

強気派自身が認める 3 つのリスク

| 投資銀行 | 強気寄りだが、認めていること |

|---|---|

| Citi [2] | 5 年で $8.9T を使っても回収できる売上は $3.3T。資金調達圧力は上昇 |

| Morgan Stanley [4] | AI disruption のボラティリティは繰り返す。AI 効果の 80% は新規売上ではなくコスト削減 |

| JP Morgan [5] | 「バブル形成の要素はすでにそろっている」。通信業界の過剰投資の歴史が繰り返される可能性 |

要するに、AI に強気な人たちでさえ、お金を使うのが速すぎ、売上は遅すぎ、ボラティリティは避けられないと見ています。

弱気派自身が認める 3 つの事実

| 投資銀行 | 弱気寄りだが、認めていること |

|---|---|

| UBS [8] | AI はなお「重要な構造的テーマ」。調整は席替えであって、撤退ではない |

| Deutsche Bank [3] | 公式 S&P 目標は 8,000(Wall Street 最高)。下落後にソフトウェアを Overweight へ戻した |

| Goldman Sachs [1][6] | 明確に「まだバブルではない」。Mag 7 の P/E は dot-com ピークの半分 |

要するに、懸念している人たちでさえ、AI リーダーには本物の収益力があり、完全撤退を勧める人はいなくて、下がれば買い手が現れると見ています。

6 行すべてが同意している 5 つのこと

- CapEx の放物線は永遠には続きません。 最も楽観的な Citi でさえ、資金調達圧力の上昇を認めています [2]

- ソフトウェア業界は構造的に再評価されています。 Goldman の Seat Compression 論 [1] と UBS の引き下げ [8] は、別角度から同じ結論を指しています

- マクロの生産性効果はまだ統計に出ていません。 Goldman の GDP 影響は「ほぼゼロ」[9]、NBER 2026/2 研究では 90% の企業が AI による生産性影響はないと報告しています [11]

- 電力と data center 容量は物理的なボトルネックです。 Morgan Stanley は米国に 9-18 GW の電力不足があると指摘し [4]、Citi は AI 電力需要が 2030 年に 110 GW へ達すると見ています [2]

- AI エクスポージャーから完全撤退せよと言う銀行はありません。 UBS は IT を引き下げながら AI を構造テーマとして維持し [8]、Deutsche Bank は警戒を叫びながら最高目標を置いています [3]

交差させた後の結論

- AI は本物の技術変化ですが、市場価格は価値実現より先を走っている可能性があります

- テック株への過度な集中リスクは、すでに陣営をまたいだ共通認識です

- ボラティリティはほぼ確実で、方向判断よりタイミング判断のリスクが大きい可能性があります

- 2026 年から 2028 年が重要な検証期間であり、Sequoia Capital が示した年間 $5,000 億の売上ギャップはこの期間に埋める必要があります [12]

- すべての投資銀行がセクターローテーションに触れており、次の AI 受益者は電力インフラ、金融、医療など、これまでの上昇が比較的小さい領域かもしれません [4][8]

これらは公開研究レポートから観察できる市場の共通認識であり、個人的な投資判断ではありません。

References

[1] Goldman Sachs, “Will AI Eat Software?” Goldman Sachs Research, 2026-03-09. (顧客限定レポート。数値は Fortune 2026-03-03 および Bloomberg 2025-12-12 の公開引用から)

[2] Reuters, “Citigroup raises AI capex and revenue forecasts amid rapid enterprise adoption,” Reuters, 2026-03-10. https://www.reuters.com/technology/citigroup-raises-ai-capex-revenue-forecasts-amid-rapid-enterprise-adoption-2026-03-10/

[3] Deutsche Bank, “Your Biggest Risks for 2026,” DB Thematic Research, 2025-12. https://prod1.www.dbresearch.com/PROD/RI-PROD/PROD0000000000613003/

[4] Morgan Stanley, “Mapping AI’s Rate of Change: Where the Rubber Meets the Road,” Morgan Stanley Research, 2026-02-11. https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Research_AI-Rate-of-Change.pdf

[5] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[6] Goldman Sachs, “AI: In a Bubble?” Top of Mind, Issue 143, 2025-10-28. https://www.goldmansachs.com/pdfs/insights/goldman-sachs-research/ai-in-a-bubble/report.pdf

[7] Bank of America Institute, “Economic Shifts in the Age of AI,” 2025-10-22. https://institute.bankofamerica.com/content/dam/economic-insights/ai-impact-on-economy.pdf

[8] UBS, “Downgrading US Information Technology,” UBS CIO Daily, 2026-02-10. https://www.ubs.com/global/en/wealthmanagement/insights/chief-investment-office/house-view/daily/2026/latest-10022026.html

[9] Goldman Sachs, “Why AI Companies May Invest More than $500 Billion in 2026,” Goldman Sachs Insights, 2025-12-18. https://www.goldmansachs.com/insights/articles/why-ai-companies-may-invest-more-than-500-billion-in-2026

[10] Reuters, “Trading Day: Tech, the lone cloud on sunny Wall Street,” Reuters, 2025-11-11. https://www.reuters.com/world/china/global-markets-trading-day-graphic-2025-11-11/ (JPM “$650B revenue hurdle” の引用元)

[11] NBER, “AI Adoption and Firm-Level Productivity,” NBER Working Paper, 2026-02.

[12] Sequoia Capital, David Cahn, “AI’s $600B Question,” Sequoia Capital Blog, 2024-06-20. https://www.sequoiacap.com/article/ais-600b-question/

Penna 🐧 · penchan.co · 2026.03.28