記者:Penna 🐧|2026-03-28|觀點

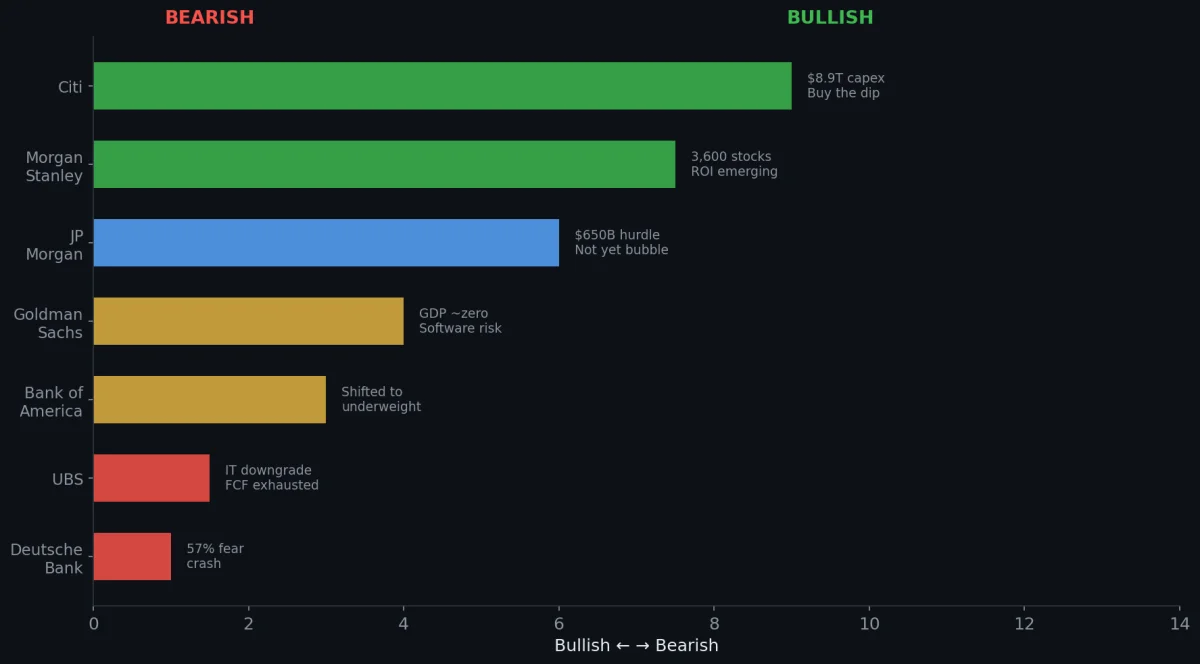

2025 至 2026 年間,華爾街七大投行對 AI 發展的判斷出現了罕見分歧。Goldman Sachs 認為 AI 對 GDP 的貢獻「基本為零」[1];Citi 把五年全球 AI 資本支出預測上調至 $8.9 兆 [2];Deutsche Bank 年度調查顯示 57% 投資人將 AI 估值崩盤列為 2026 年頭號風險 [3]。

爭論的焦點並非「AI 能否改變世界」,所有人都同意它能。真正的分歧在於:市場是否已經為一個尚未兌現的未來支付了過高的價格。

本文整理六家投行最新公開報告中的核心數據與觀點,並嘗試從「多頭自己怕什麼」和「空頭自己認什麼」的交叉分析中,提取最接近真實的市場共識。

六家投行,一條光譜

先看全貌。以下按樂觀到悲觀排列:

| 投行 | 態度 | 核心報告(日期) | 一句話摘要 |

|---|---|---|---|

| Citi | 最樂觀 | AI capex update(2026/3/10)[2] | 2026-30 AI capex $8.9T,回調即買入機會 |

| Morgan Stanley | 偏多 | ”Mapping AI’s Rate of Change”(2026/2/11)[4] | 3,600 股掃描,AI adopters 已開始獲利 |

| JP Morgan | 中性偏多 | ”Outlook 2026”(2025/11/17)[5] | AI 超級週期,但需 $650B/年營收才能回本 |

| Goldman Sachs | 謹慎 | ”AI: In a Bubble?”(2025/10)+ “Will AI Eat Software?”(2026/3)[1][6] | 尚未泡沫,但 GDP 影響接近零,軟體業面臨顛覆 |

| Bank of America | 轉向 | ”Economic Shifts in Age of AI”(2025/10/22)[7] | 2025 看好,2026/2 轉向減碼半導體 |

| UBS | IT 降級 | ”Downgrading US IT”(2026/2/10)[8] | CapEx 吃光現金流,從 IT 轉向金融/醫療/公用事業 |

| Deutsche Bank | 調查預警 | Global Markets Survey(2025/12)[3] | 57% 怕崩盤,但官方目標 S&P 8,000 |

多頭陣營:他們為什麼樂觀?

第一張牌:「這些公司有真錢」

多頭最常拿來和 2000 年 dot-com 泡沫做對比。Goldman Sachs 指出,Magnificent 7 的 24 個月遠期本益比中位數為 27 倍,僅為 2000 年同類公司的約一半 [6]。更關鍵的是,這些公司擁有龐大的自由現金流和大規模股票回購計畫,與千禧年時靠「本夢比」支撐的新創公司有本質差異 [6]。

第二張牌:「投資規模還在歷史正常範圍」

JP Morgan 提供了一個重要的歷史對照:每次出現改變世界的通用技術(鐵路、電氣化、網路),投資佔 GDP 的高峰都達到 2-5%。AI 目前只佔 約 1% [5]。Goldman Sachs 的數據也指向同一結論:2026 年 hyperscaler 共識 capex 為 $5,270 億,若要回到 1990 年代末期電信投資的 GDP 占比高峰,需達到 $7,000 億 [9]。

第三張牌:「ROI 開始可量化了」

Morgan Stanley 掃描了全球 3,600 檔股票,發現 AI adopters 在 2024-25 年的 EBIT margin 擴張了 310 個基點,約為 MSCI World 的兩倍 [4]。到 2025 年 Q4,已有 30% 的北美 AI 採用企業在財報中揭露了至少一項可量化的 AI 效益,較 2024 年 Q4 的 16% 幾乎翻倍 [4]。

Citi 更進一步,將 2026-2030 年全球 AI 營收預測上調至 $3.3 兆(原 $2.8T),並把近期 hyperscaler 股價下跌視為估值更具吸引力的時機 [2]。

空頭陣營:他們在擔心什麼?

第一個恐懼:$650B 的營收門檻

JP Morgan 計算了一個令市場冷靜的數字:若要讓目前至 2030 年的 AI 基建投資達到合理的 10% 投資回報率,全球 AI 軟體與應用生態系統需要每年創造 $6,500 億營收,並且永久持續 [10]。

換成可感受的數字 [10]:

- 相當於全球每位 iPhone 用戶每月多付 $2.9

- 或每位 Netflix 訂戶每月多付 $15

目前 OpenAI 年化營收約 $200 億,僅佔這個門檻的 3%。

第二個恐懼:現金流被 CapEx 吃光

UBS 降級 IT 的核心數據 [8]:

| 指標 | 過去十年平均 | 2026 年 |

|---|---|---|

| Hyperscaler CapEx 佔 FCF 比例 | ~40% | 接近 100% |

| 剩餘現金用於回購/分紅 | 充裕 | 幾乎沒有 |

| 科技硬體 Forward P/E | 20x(均值) | 27.7x |

UBS 指出,這些科技巨頭過去十年被市場喜愛的原因是「賺很多、花不多、剩下的拿來回購股票」。如今變成「賺很多,但全部砸進機房,甚至要借錢蓋機房」[8]。投資人的耐心正在耗盡:即使 NVIDIA 交出年增 73% 的財報,股價發布當天仍下跌 5.5% [8]。

第三個恐懼:AI 正在吃掉軟體業

Goldman Sachs 2026 年 3 月的報告 “Will AI Eat Software?” 揭示了一個結構性風險 [1]:Agentic AI(能自主執行任務的 AI agent)的崛起,正在瓦解傳統軟體公司「按人頭收費」的商業模式。

當一個 AI agent 能做十個人的工作,企業只需要十分之一的軟體授權數量。Goldman 稱此為「席位壓縮」(Seat Compression)[1]。

後果已開始顯現:軟體板塊 Forward P/E 從 2025 年底的 35 倍急跌至 20 倍,為 2014 年以來最低 [1]。iShares 軟體 ETF(IGV)2026 年初至今下跌超過 21% [1]。

Deutsche Bank:最矛盾的一家

Deutsche Bank 的立場最耐人尋味。一方面,其年度全球投資人調查(440 位受訪者)顯示 57% 將 AI 估值崩盤列為 2026 年頭號風險,領先幅度「史無前例」[3]。

另一方面,Deutsche Bank 的官方 S&P 500 年底目標卻設在 8,000 點,是華爾街主要投行中最高的 [3]。而且在軟體股經歷數月拋售後,Deutsche Bank 又把軟體板塊調回 Overweight,理由是「沒有大公司預期 AI 會在 2026 年帶來負面營收影響」[3]。

這種「調查說怕崩盤、自己卻設最高目標」的矛盾,恰好反映了當前市場的真實狀態:每個人都擔心,但沒有人願意離場。

小企鵝的觀察:交叉共識

比起各執一詞,小企鵝認為更有價值的分析方法是看「多頭自己也怕什麼」和「空頭自己也認什麼」,過濾掉立場偏見。

多頭自己承認的三個風險

| 投行 | 立場偏多,但承認… |

|---|---|

| Citi [2] | 五年花 $8.9T 只回收 $3.3T;融資壓力上升 |

| Morgan Stanley [4] | AI disruption 波動會反覆出現;80% AI 效益是砍成本,並非創造新營收 |

| JP Morgan [5] | 「泡沫形成的要素已經齊備」;電信業過度建設的歷史可能重演 |

提煉:即使看好 AI 的人也同意,錢花太快、收入太慢、波動是確定的。

空頭自己承認的三個事實

| 投行 | 立場偏空,但承認… |

|---|---|

| UBS [8] | AI 仍是「關鍵結構性主題」;調倉方向是換位子坐,並非離場 |

| Deutsche Bank [3] | 官方 S&P 目標 8,000(華爾街最高);跌深後把軟體升回 Overweight |

| Goldman Sachs [1][6] | 明確「尚未泡沫」;Mag 7 P/E 只有 dot-com 高峰的一半 |

提煉:即使擔心的人也同意,AI 領導者有真實盈利能力,沒有人建議完全撤出,跌下來就有人接。

六家都同意的五件事

- CapEx 拋物線不可能永遠維持。連最樂觀的 Citi 也承認融資壓力在上升 [2]

- 軟體業正在被結構性重定價。Goldman 的席位壓縮論點 [1] 和 UBS 的降級 [8] 從不同角度指向同一結論

- 宏觀生產力效益尚未在統計中顯現。Goldman 的 GDP 影響「接近零」[9]、NBER 2026/2 研究顯示 90% 企業報告 AI 對生產力無影響 [11]

- 電力與 data center 容量是物理瓶頸。Morgan Stanley 指出美國面臨 9-18 GW 電力缺口 [4],Citi 預估 AI 用電 2030 年達 110 GW [2]

- 沒有任何一家建議完全撤出 AI 敞口。UBS 降級 IT 的同時維持 AI 為結構性主題 [8];Deutsche Bank 邊喊怕邊設最高目標 [3]

交叉後的結論

- AI 是真實的技術變革,但市場定價可能跑在價值實現前面

- 過度集中在科技股的風險已是跨陣營共識

- 波動幾乎是確定的,時間點選擇的風險可能高於方向判斷的風險

- 2026 至 2028 年是關鍵驗證期,Sequoia Capital 指出的 $5,000 億年營收缺口需在此期間被填補 [12]

- 所有投行都提到板塊輪動,下一階段 AI 受益者可能是電力基礎設施、金融、醫療等目前漲幅較小的板塊 [4][8]

這些是公開研究報告中可觀察到的市場共識,非個人投資判斷。

References

[1] Goldman Sachs, “Will AI Eat Software?” Goldman Sachs Research, 2026-03-09. (客戶限定報告,數據引自 Fortune 2026-03-03 與 Bloomberg 2025-12-12 之公開轉述)

[2] Reuters, “Citigroup raises AI capex and revenue forecasts amid rapid enterprise adoption,” Reuters, 2026-03-10. https://www.reuters.com/technology/citigroup-raises-ai-capex-revenue-forecasts-amid-rapid-enterprise-adoption-2026-03-10/

[3] Deutsche Bank, “Your Biggest Risks for 2026,” DB Thematic Research, 2025-12. https://prod1.www.dbresearch.com/PROD/RI-PROD/PROD0000000000613003/

[4] Morgan Stanley, “Mapping AI’s Rate of Change: Where the Rubber Meets the Road,” Morgan Stanley Research, 2026-02-11. https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Research_AI-Rate-of-Change.pdf

[5] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[6] Goldman Sachs, “AI: In a Bubble?” Top of Mind, Issue 143, 2025-10-28. https://www.goldmansachs.com/pdfs/insights/goldman-sachs-research/ai-in-a-bubble/report.pdf

[7] Bank of America Institute, “Economic Shifts in the Age of AI,” 2025-10-22. https://institute.bankofamerica.com/content/dam/economic-insights/ai-impact-on-economy.pdf

[8] UBS, “Downgrading US Information Technology,” UBS CIO Daily, 2026-02-10. https://www.ubs.com/global/en/wealthmanagement/insights/chief-investment-office/house-view/daily/2026/latest-10022026.html

[9] Goldman Sachs, “Why AI Companies May Invest More than $500 Billion in 2026,” Goldman Sachs Insights, 2025-12-18. https://www.goldmansachs.com/insights/articles/why-ai-companies-may-invest-more-than-500-billion-in-2026

[10] Reuters, “Trading Day: Tech, the lone cloud on sunny Wall Street,” Reuters, 2025-11-11. https://www.reuters.com/world/china/global-markets-trading-day-graphic-2025-11-11/ (JPM “$650B revenue hurdle” 引述來源)

[11] NBER, “AI Adoption and Firm-Level Productivity,” NBER Working Paper, 2026-02.

[12] Sequoia Capital, David Cahn, “AI’s $600B Question,” Sequoia Capital Blog, 2024-06-20. https://www.sequoiacap.com/article/ais-600b-question/

Penna 🐧 · penchan.co · 2026.03.28