先說結論:這是私人市場估值,不是股價

先把位置放對:Mistral AI 是法國私人未上市公司,目前沒有公開 IPO 計畫。這篇只做產業教育與研究整理,不提供買賣建議,也不把 ASML、Nvidia 等上市公司寫成取得 Mistral 曝險的替代方式。它的估值來自私募輪談判,和公開市場股價不同。

公司全貌可先看 Mistral 是什麼公司。這篇聚焦三件事:錢從哪裡來、燒到哪裡去,以及估值要靠哪些條件撐住。

讀這些數字時,先抓趨勢與口徑,不把單一輪估值當成公司全部價值。尤其是 AI 新創,估值常同時反映成長、算力與策略位置。

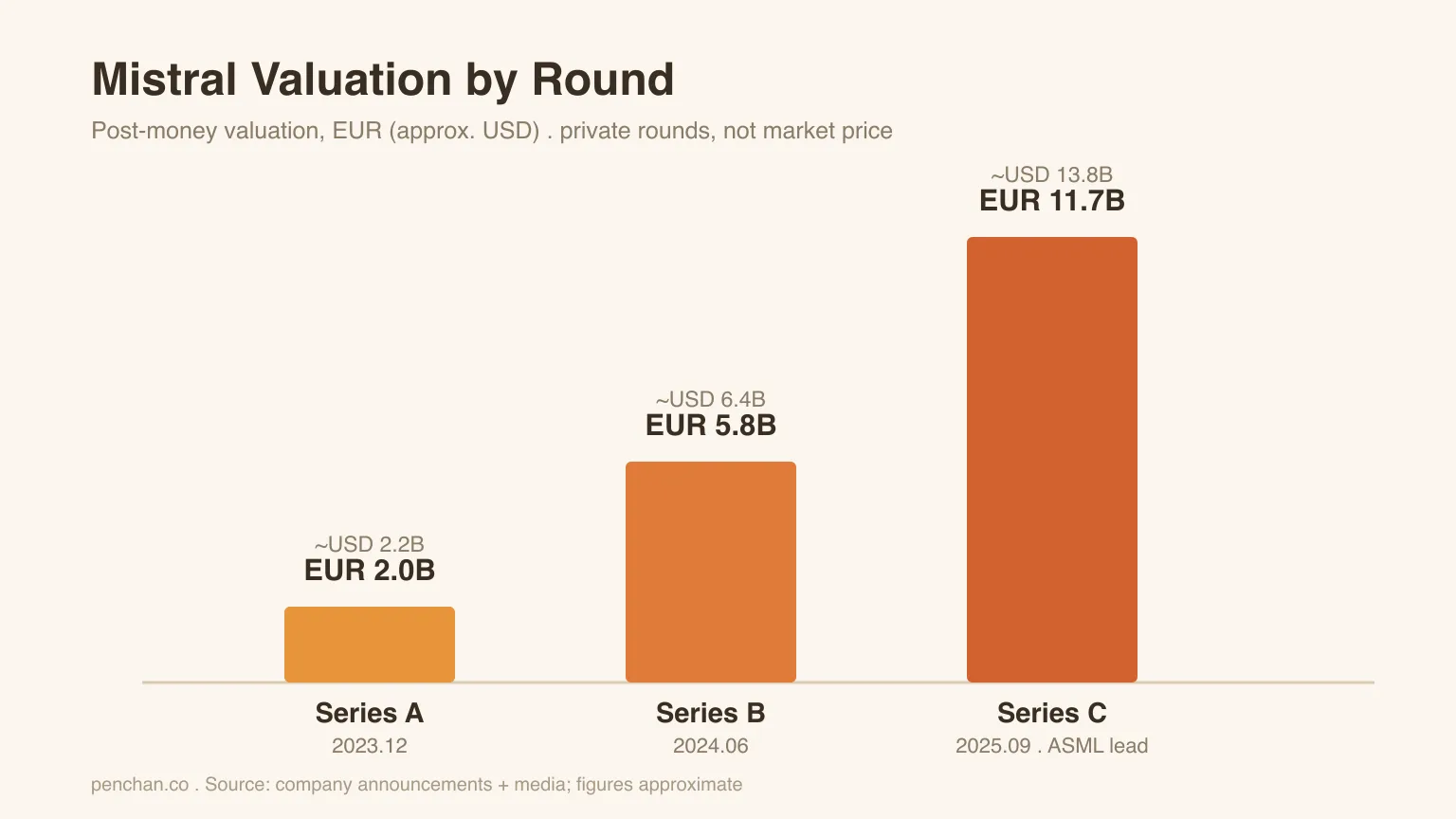

融資史:兩年內從數億歐元到百億歐元級

Mistral 2023 年成立後融資很快。表格裡的估值都標年份與幣別,避免把歐元、美元混在一起讀。

| 輪次 | 時間 | 募資金額 | 估值口徑 | 領投 |

|---|---|---|---|---|

| Series A | 2023 年 12 月 | 3.85 億歐元,約 4.15 億美元 | 約 20 億歐元 | Andreessen Horowitz |

| Series B | 2024 年 6 月 | 6 億歐元,約 6.4 億美元,含股權與債務 | 約 58 億歐元 | General Catalyst |

| Series C | 2025 年 9 月 | 17 億歐元 | 投後約 117 億歐元,約 138 億美元 | ASML |

Series C 的敏感點在 ASML:它是最大外部投資人之一、領投 Series C,取得約一成完全稀釋基礎股權,並有策略委員會席位,該席位屬顧問性質,非正式董事會。這裡只轉述事實。延伸可讀 ASML 與 Mistral 的策略結盟。

ARR 逾 4 億美元:要讀成跑速,不是審計收入

Mistral 執行長 Arthur Mensch 對外表示,2026 年初年化營收 ARR 已逾 4 億美元,一年前約 2,000 萬美元。ARR 是 annual recurring revenue,中文可讀成年化營收,意思是把近期收入換算成全年跑速。

這個數字有參考價值,因為它顯示商業化已有量級;但它仍非公開審計財報,也不等於 2026 年已入帳 4 億美元。私人公司沒有完整公開財報,收入、毛利、燒錢率與續約率都看不到,小企鵝會把 ARR 當成方向性訊號。

8.3 億美元資料中心債:燒錢開始變重

2026 年 3 月,Mistral 為巴黎近郊 Bruyères-le-Châtel 資料中心取得約 8.3 億美元債務融資,拆分為約 7.2 億美元加 9,400 萬歐元。貸款方包含 BNP Paribas、Bpifrance、Crédit Agricole CIB、HSBC Continental Europe、La Banque Postale、MUFG 與 Natixis。

這代表 Mistral 正從模型、API、企業部署,往自建算力與 Mistral Compute 延伸。資料落地、合規與供應能力會更可控,資本支出也會變重,還要承擔 GPU、電力、機房利用率與債務成本。想理解這條算力帳,可看 歐洲算力主權。

估值能不能站住,看四個變數

第一是營收品質。逾 4 億美元 ARR 如果能轉成可續約、可收款、毛利合理的企業收入,百億歐元級估值就比較有支撐;如果主要靠短期專案、折扣或策略合作衝量,解讀要更保守。

第二是開放權重策略。Mistral 用 Apache 2.0 授權釋出多款開放權重模型,開放權重不等於完全開源。它要證明社群擴散能回到付費 API、企業版、Forge 客製模型與算力服務。這條雙軌打法可看 開放權重與商業化策略。

第三是歐洲主權 AI 溢價。銀行、政府、製造業願不願意為資料留歐、可自架、EU 法規合規多付錢,是 Mistral 與美系閉源 API 拉開差異的核心。

第四是算力成本。自建資料中心能提高掌控度,也會放大固定成本。Mistral 的估值,最後要看它能不能把「歐洲第三選項」定位,轉成足以覆蓋模型訓練、GPU 折舊、能源與債務成本的現金流。