記者:Penna 🐧|2026-03-28|オピニオン

2023 年に ChatGPT が生成 AI ブームに火をつけて以降、米国株式市場では資本がかなり集中した形で組み替わりました。NVIDIA、Microsoft、Alphabet、Meta、Amazon の 5 社合計の時価総額は $8.25 兆から $16.08 兆へ増え、2 年あまりで約 $7.83 兆が純増しました [1][2]。これは日本の年間 GDP に匹敵する規模です。

ところが、McKinsey の 2025 年グローバル AI 調査では、88% の企業が少なくとも 1 つの業務領域で AI を導入している一方、実質的な利益への影響を報告した企業は約 5% にとどまりました [3]。同年の MIT の研究では、GenAI の試験導入プロジェクトの 95% が商業的価値を実現できなかったとされています [4]。

時価総額の急拡大と利益の空白。この落差こそが、今回の AI 相場の中心にある矛盾です。 本記事では Goldman Sachs、Morgan Stanley、JP Morgan、McKinsey、Stanford HAI などの公開研究データを整理し、この AI 資本ブームの全体像を描きます。

この AI ブームで誰が本当に稼いだのか

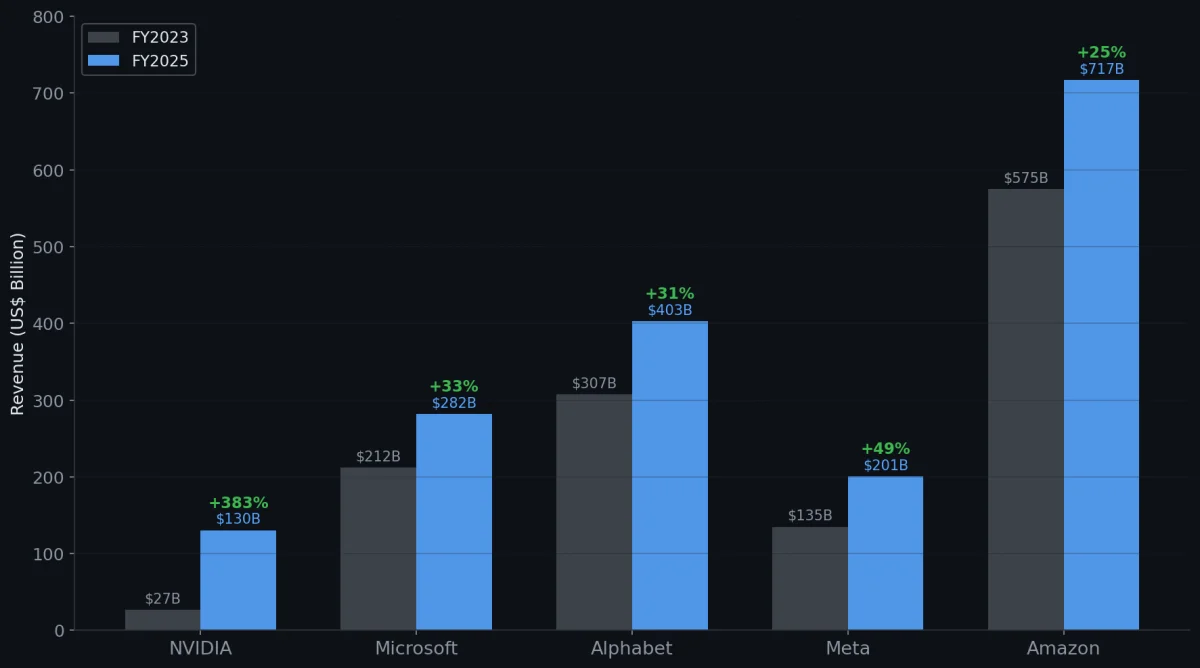

まず数字を見ます。以下は、AI の恩恵を大きく受けた 5 社の売上変化です。

| 企業 | FY2023 売上 | FY2025 売上 | 2 年 YoY | 2025 年末時価総額 |

|---|---|---|---|---|

| NVIDIA | $27.0B | $130.5B | +383% | ~$4.5T |

| Microsoft | $211.9B | $281.7B | +33% | ~$3.6T |

| Alphabet | $307.4B | $402.8B | +31% | ~$3.8T |

| Meta | $134.9B | $201.0B | +49% | ~$1.7T |

| Amazon | $574.8B | $716.9B | +25% | ~$2.5T |

出典:各社の SEC 10-K/8-K filing [1][2][5][6][7]。NVIDIA の FY は翌年 1 月まで。

NVIDIA は最も極端な例です。3 年で売上は $270 億から $1,305 億へ増え、そのほぼすべてがデータセンター GPU 需要によって押し上げられました。次の出荷サイクルも NVIDIA Blackwell を中心に動きます [1]。ただし重要なのは、NVIDIA の売上の約 85% が 6 社の顧客、つまり Microsoft、Google、Amazon、Meta、Oracle、Tesla から来ている点です [8]。GPU の買い手は 6 社の巨大テック企業に高度に集中しており、世界中の企業が広く買っているわけではありません。

たとえで言えば、1849 年のカリフォルニア・ゴールドラッシュで一番儲かったのは、ジーンズやつるはしを売った人たちでした。金を掘りに行った人の多くは手ぶらで帰っています。今回の AI ブームでは、NVIDIA がつるはしを売り、Hyperscaler が道路を作り、実際にシャベルで金を掘る一般企業の多くは、まだ鉱脈を見つけていません。

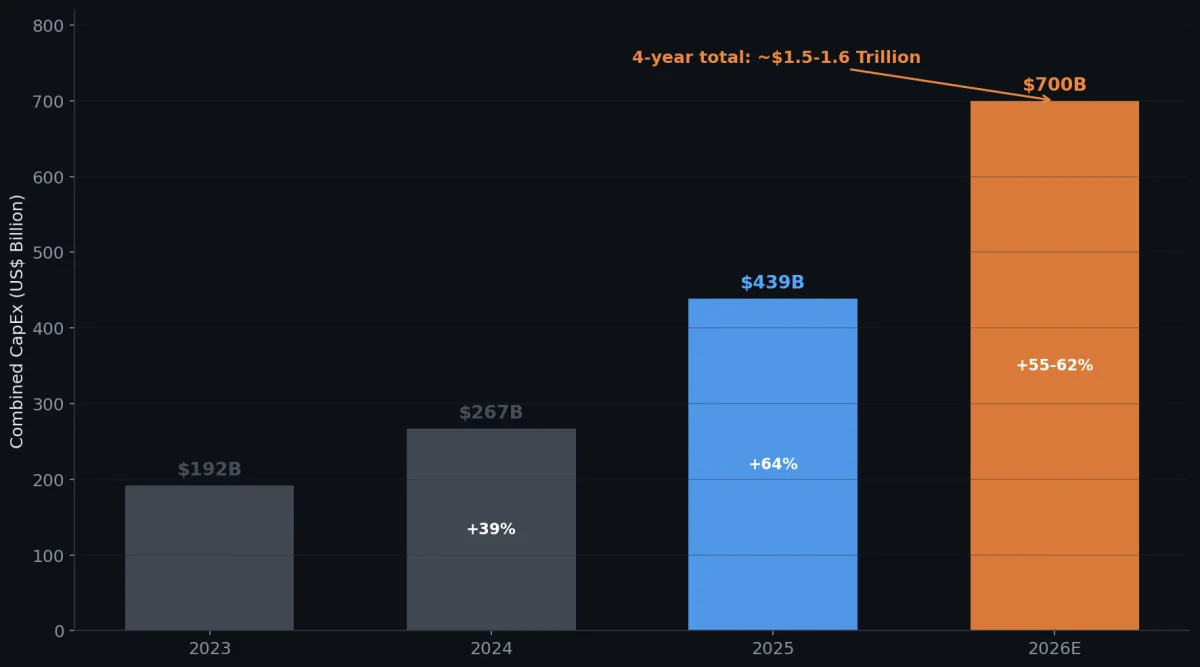

年間 $7,000 億のインフラ大勝負

この相場を動かしている中心エンジンは資本支出、つまり CapEx です。テック大手がデータセンターを建て、AIサーバーを買い、電力設備を整えるために使うお金です。

| 年度 | 五大 Hyperscaler 合計 CapEx | 前年比 |

|---|---|---|

| 2023 | ~$192B | 基準年 |

| 2024 | ~$267B | +39% |

| 2025 | ~$439B | +64% |

| 2026(guidance) | $650-750B | +55-62% |

出典:Platformonomics [9]、各社 Q4 2025 Earnings Call [5][6][7][10]、Goldman Sachs [11]。

2023 年から 2026 年までの 4 年累計は約 $1.5 兆から $1.6 兆で、米国 GDP の 2.2% に相当します [11]。Amazon の 2026 年単独 guidance だけで $2,000 億 [7]、Alphabet は $1,750-1,850 億です [6]。

この支出はテック企業の資産構造を変えています。過去 10 年、大型テック企業は「軽資産・高粗利」で知られ、CapEx は平均して Free Cash Flow の 40% 前後でした [12]。今ではこの比率が 100% に近づいています [12]。一部の企業は債券市場で資金調達する必要さえあります。UBS は 2026 年 2 月のレポートでこれを 「AI Profit Gap」 と呼び、米国 IT セクターを「Attractive」から「Neutral」へ引き下げました [12]。

Société Générale は、Meta、Alphabet、Oracle が 2026 年に債券市場で約 $860 億を調達する必要があると推計しています [8]。「自分で稼いだお金を使う」段階から「借金してデータセンターを建てる」段階への移行は、かなり大きな構造変化です。

その支出は最終的にラック規模のシステム供給網へ流れ込みます。特に台湾の AIサーバー受託製造 基盤に波及するため、AI CapEx はソフトウェア株の倍率だけの問題ではありません。

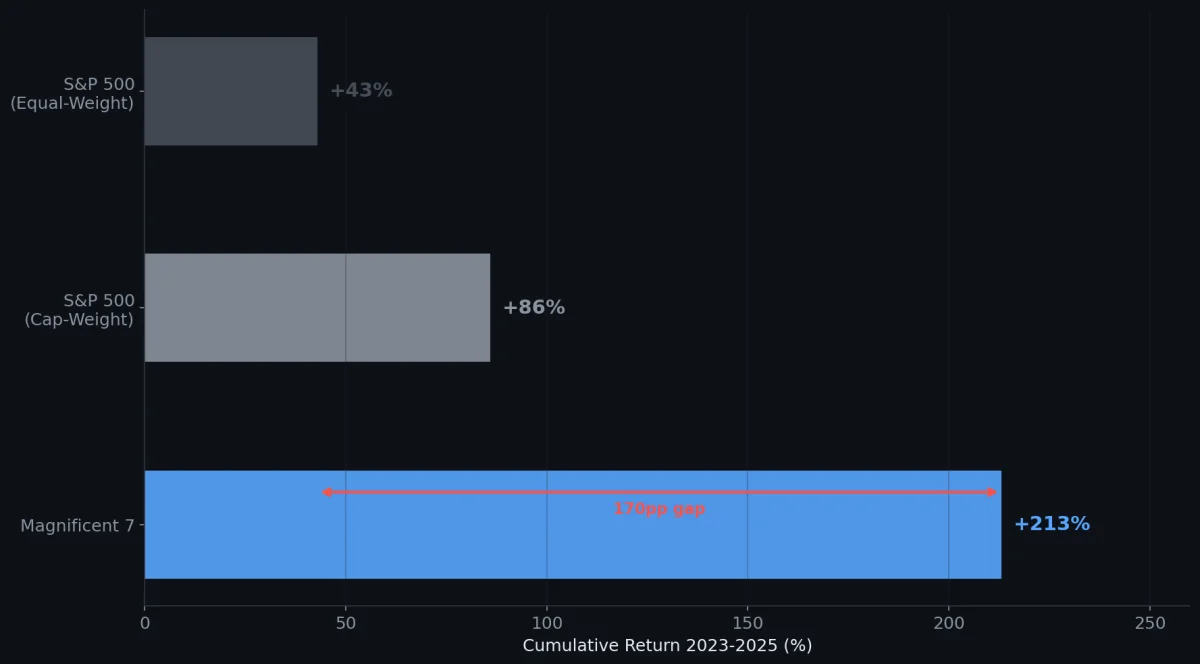

Magnificent 7 が市場を支配する:集中の光と影

市場の上昇は少数の企業に極端に集中しています。これは過去 3 年の米国株で最も目立った特徴です。

| 指標 | 2023 | 2024 | 2025 | 3 年累計 |

|---|---|---|---|---|

| Magnificent 7 リターン | +76% | +48% | +23% | ~213% |

| S&P 500(時価総額加重) | +26% | +25% | +18% | ~86% |

| S&P 500(等ウェイト RSP) | +14% | +13% | +11% | ~43% |

出典:SlickCharts、Capital Group [13]、First Trust [14]。

3 年累計の差は 43 パーセントポイントに達し、AI 関連巨大企業の集中貢献をそのまま表しています。2023 年には、Mag 7 が S&P 500 全体の上昇の約 63% を担い、S&P 500 構成銘柄のうち指数を上回ったのは 27% だけでした。これは過去 30 年近くで最低です [14]。

ただし 2025 年には改善の兆しも出ました。Mag 7 の指数上昇への寄与は 63% から 42% へ下がり、S&P 500 の残り 493 社の寄与は 15.7% から 58.6% へ上がりました [14]。これは AI の効果がより広い経済セクターへ広がり始めた可能性を示します。 ただし、高バリュエーションのテック株からディフェンシブセクターへ資金がローテーションしただけかもしれません。現時点では断定できません。

採用率と利益のあいだにある大きな溝

これはすべての調査レポートで最も一貫した発見であり、AI 相場の持続性に対する最大の疑問でもあります。

McKinsey の 2025 年 11 月調査(回答者 1,993 人、105 か国)では [3]:

- 88% の企業が少なくとも 1 つの業務領域で AI を使用(2023 年は 55%)

- 71% が生成 AI を定期的に使用

- ただし 39% だけが EBIT 成長の一部を AI に帰属させており、その多くは貢献が 5% 未満

- 本当の AI 高業績企業は 約 6% にすぎない

Goldman Sachs のシニアエコノミスト Ronnie Walker は、2026 年 3 月の研究でさらに直接的に、「経済全体のレベルでは、AI 採用と生産性のあいだにまだ有意な関連はない」 と指摘しました [15]。同社のチーフエコノミスト Jan Hatzius も、AI 投資が 2025 年の米国 GDP 成長に実際に寄与したのは約 0.2 パーセントポイントにすぎないと述べています [15]。

一方、ミクロのデータは別の話をしています。特定タスクでは AI の効率改善は明確です。ソフトウェアエンジニアリングのタスク完了率は 26% 向上し、若手開発者の生産性は 21-40% 改善 [16]、中核的なコーディング効率は 55% 向上しました [17]。Goldman 自身のレポートでも、AI の影響を定量化済みの経営チームでは、効率改善の中央値が約 30% とされています [15]。

問題は「タスクレベルでは効く」ことを「企業レベルの利益」に変換する部分です。 McKinsey は、企業の 3 分の 2 近くがまだ試験導入段階にとどまり、部門をまたいだ大規模展開の能力を持っていないと指摘します [3]。多くの企業は新しいツールを古い業務フローの上に重ねているだけで、ワークフロー自体を設計し直していません。

コスト面の変化も重要です。Stanford HAI の報告によると、GPT-3.5 レベルの性能に達する inference コストは、2022 年 11 月の 100 万 token あたり $20 から、2024 年 10 月には $0.07 まで下がりました。低下幅は 280 倍です [16]。ツールはどんどん安くなり、参入障壁は急速に下がっています。問題は転換点がいつ来るかです。

CEO は何を語っているのか

決算説明会での経営陣の発言には、AI が売上を動かすという確信の強さが表れています。

NVIDIA CEO Jensen Huang(FY26 Q4, 2026/2/25)[1]:

“Compute equals revenues now. Without compute, there is no way to generate tokens. Without tokens, there’s no way to generate revenue.”

Microsoft CEO Satya Nadella(FY25 Q2, 2025/1/30)[2]:

“Our AI business has surpassed an annual revenue run rate of $13 billion, up 175% year-over-year.”

Amazon CEO Andy Jassy(Q4 2025, 2026/2/6)[7]:

“Customers really want AWS for AI workloads. We are monetising capacity as fast as we can install it.”

Meta CEO Mark Zuckerberg(Q4 2025, 2026/1/28)[10]:

“2026 is going to be the year that AI starts to dramatically change the way that we work.”

これらはもはやビジョンの説明ではありません。売上数字と直接結びついています。Microsoft の AI 事業は $130 億の年換算売上に達しました [2]。AWS の run rate は $1,420 億、backlog は $2,440 億です [7]。ただし、これらの数字はいまのところインフラ供給側に集中しています。最終利用企業での利益検証はまだ終わっていません。

ペンギンの観察:交差する共通認識から何が見えるか

強気派と弱気派の主張をそのまま聞くより、ペンギンは 「強気派自身が何を恐れているか」 と 「弱気派自身も何を認めているか」 を見るほうが有効だと考えています。立場の偏りを少し取り除き、現実に近づけるからです。

強気派でさえ認めている 3 つのこと:

Wall Street で最も楽観的な投資銀行である Citi は、5 年で $8.9 兆を投じても回収できる売上は $3.3 兆にとどまり、資金調達圧力が高まっていると認めています [18]。Morgan Stanley は、AI disruption によるボラティリティは繰り返し起こり、AI の効果の 80% は新規売上の創出ではなくコスト削減から来ると指摘します [19]。JP Morgan はさらに踏み込み、「バブル形成の要素はすでにそろっている」と述べ、通信業界が光ファイバーを過剰敷設した歴史が繰り返される可能性に触れています [20]。

要するに、AI に強気な人たちでさえ、お金を使うスピードが速すぎる、売上が来るスピードは遅すぎる、そしてボラティリティは避けられない という点では一致しています。

弱気派でさえ否定しない 3 つのこと:

IT セクターを引き下げた UBS も、AI を「重要な構造的テーマ」と位置づけ続けており、撤退ではなく配分の調整をしています [12]。Deutsche Bank の調査では 57% の投資家が暴落を懸念していますが、公式の S&P 500 目標は Wall Street で最も高い 8,000 ポイントで、深く下げた後にはソフトウェア株を Overweight に戻しています [21]。Goldman Sachs は GDP への影響はほぼゼロと見ながらも、「まだバブルではない」と明言し、Mag 7 の P/E は 2000 年 dot-com ピークの半分にすぎないと指摘しています [8]。

実は、懸念している側でさえ、AI のリーダー企業には本物の収益力があり、完全撤退を勧めている人はいない。下がれば買い手が出てくる という点では一致しています。

交差させた後の結論:

- AI は本物の技術変化ですが、市場価格は価値実現より先に走っている可能性があります

- 慌てて撤退する必要はありませんが、テック株への過度な集中リスクはすでに共通認識です

- ボラティリティはほぼ確実で、方向を当てるリスクよりタイミングを外すリスクのほうが大きいかもしれません

- 2026 年から 2028 年が重要な検証期間です。Sequoia Capital が示した年間 $5,000 億の売上ギャップは、この期間に埋める必要があります [22]

- すべての投資銀行が「セクターローテーション」に触れており、AI の次の受益者は、いま最も上がった企業ではない可能性があります

これらは公開研究レポートから観察できる市場の共通認識であり、個人的な投資判断ではありません。自分の資産配分をどうするかは、「売上曲線が 2028 年までに投資曲線へ追いつけるか」という問いへの見方で決まります。

References

[1] NVIDIA, “NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2025,” NVIDIA Newsroom, 2025-02-26. https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2025

[2] Microsoft, “FY25 Q2 Earnings Press Release,” Microsoft Investor Relations, 2025-01-29. https://www.microsoft.com/en-us/investor/earnings/fy-2025-q2/press-release-webcast

[3] McKinsey & Company, “The State of AI in 2025: Agents, Innovation, and Transformation,” McKinsey Global Survey, 2025-11-05. https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

[4] MIT Sloan School of Management, “Why Most GenAI Pilots Fail to Deliver Business Value,” MIT Working Paper, 2025-08.

[5] Alphabet, “Alphabet Earnings Q4 2025: CEO’s Remarks,” The Keyword (Google Blog), 2026-02-04. https://blog.google/company-news/inside-google/message-ceo/alphabet-earnings-q4-2025/

[6] Alphabet, “Q4 2025 Earnings Call Transcript,” Alphabet Investor Relations, 2026-02-04. https://abc.xyz/investor/

[7] Amazon, “Amazon.com Announces Fourth Quarter Results,” Amazon Investor Relations, 2026-02-05. https://ir.aboutamazon.com/news-release/news-release-details/2025/Amazon-com-Announces-Third-Quarter-Results/

[8] Goldman Sachs, “AI: In a Bubble?” Top of Mind, Issue 143, 2025-10-28. https://www.goldmansachs.com/pdfs/insights/goldman-sachs-research/ai-in-a-bubble/report.pdf

[9] Platformonomics, “Follow the CAPEX: 2025 Retrospective,” 2026-02-25. https://platformonomics.com/

[10] Meta Platforms, “Q4 2025 Earnings Call Transcript,” Meta Investor Relations, 2026-01-28. https://s21.q4cdn.com/399680738/files/doc_financials/2025/q4/META-Q4-2025-Earnings-Call-Transcript.pdf

[11] Goldman Sachs, “Why AI Companies May Invest More than $500 Billion in 2026,” Goldman Sachs Insights, 2025-12-18. https://www.goldmansachs.com/insights/articles/why-ai-companies-may-invest-more-than-500-billion-in-2026

[12] UBS, “Downgrading US Information Technology,” UBS CIO Daily, 2026-02-10. https://www.ubs.com/global/en/wealthmanagement/insights/chief-investment-office/house-view/daily/2026/latest-10022026.html

[13] Capital Group, “Beyond the Magnificent Seven,” Capital Group Insights, 2025. https://www.capitalgroup.com/pcs/insights/articles/magnificent-seven-chart-diversify.html

[14] First Trust, “The S&P 500 Index in 2024: A Market Driven Once Again by the Mag 7,” First Trust Economic Research, 2025-01-08. https://www.ftportfolios.com/Commentary/EconomicResearch/2025/1/8/the-sp-500-index-in-2024-a-market-driven-once-again-by-the-mag-7

[15] Goldman Sachs, “Will AI Eat Software?” Goldman Sachs Research, 2026-03-09. (Goldman Sachs の顧客限定レポート。数値は Fortune 2026-03-03 および Bloomberg 2025-12-12 の公開引用から)

[16] Stanford University, “AI Index Report 2025,” Stanford HAI, 2025-04-07. https://aiindex.stanford.edu/report/

[17] Accenture, “Developer Productivity Study with GitHub Copilot,” Accenture Technology Vision, 2025. (数値は Microsoft FY26 Q2 Earnings Call 2026-01 の公開引用から)

[18] Reuters, “Citigroup raises AI capex and revenue forecasts amid rapid enterprise adoption,” Reuters, 2026-03-10. https://www.reuters.com/technology/citigroup-raises-ai-capex-revenue-forecasts-amid-rapid-enterprise-adoption-2026-03-10/

[19] Morgan Stanley, “Mapping AI’s Rate of Change: Where the Rubber Meets the Road,” Morgan Stanley Research, 2026-02-11. https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Research_AI-Rate-of-Change.pdf

[20] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[21] Deutsche Bank, “Your Biggest Risks for 2026,” DB Thematic Research, 2025-12. https://prod1.www.dbresearch.com/PROD/RI-PROD/PROD0000000000613003/

[22] Sequoia Capital, David Cahn, “AI’s $600B Question,” Sequoia Capital Blog, 2024-06-20. https://www.sequoiacap.com/article/ais-600b-question/

Penna 🐧 · penchan.co · 2026.03.28