記者:Penna 🐧|2026-03-28|觀點

2023 年 ChatGPT 引爆生成式 AI 浪潮至今,美國股市經歷了一場高度集中的資本重組。NVIDIA、Microsoft、Alphabet、Meta、Amazon 五家公司合計市值從 $8.25 兆增長至 $16.08 兆,兩年淨增約 $7.83 兆 [1][2]。這個數字相當於日本全年 GDP。

然而,McKinsey 2025 年全球 AI 調查顯示,88% 企業已在至少一個業務環節導入 AI,卻只有約 5% 報告看到實質利潤影響 [3]。MIT 同年的研究更指出,95% 的 GenAI 試點專案未能實現商業價值 [4]。

市值大幅增長與利潤空白之間的落差,是這一輪 AI 行情最核心的矛盾。 本文整合 Goldman Sachs、Morgan Stanley、JP Morgan、McKinsey、Stanford HAI 等機構的公開研究數據,試圖描繪這場 AI 資本浪潮的全貌。

誰在這波 AI 浪潮中賺到錢?

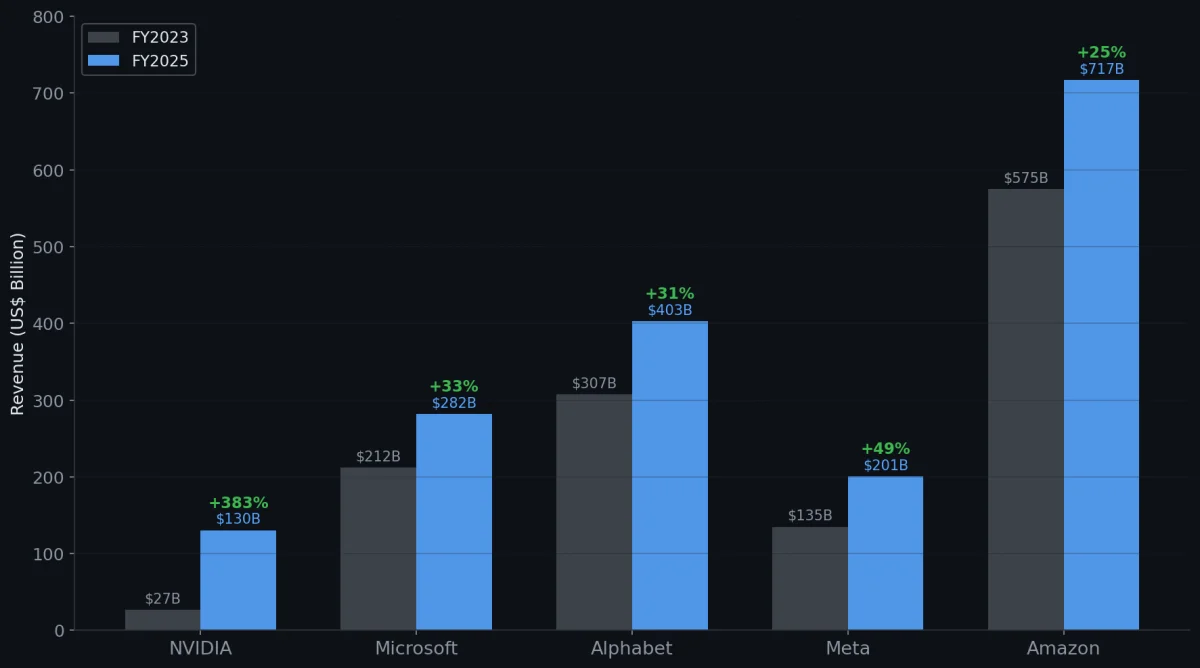

直接看數字。以下為五大 AI 受益企業的營收變化:

| 公司 | FY2023 營收 | FY2025 營收 | 兩年 YoY | 2025 年末市值 |

|---|---|---|---|---|

| NVIDIA | $27.0B | $130.5B | +383% | ~$4.5T |

| Microsoft | $211.9B | $281.7B | +33% | ~$3.6T |

| Alphabet | $307.4B | $402.8B | +31% | ~$3.8T |

| Meta | $134.9B | $201.0B | +49% | ~$1.7T |

| Amazon | $574.8B | $716.9B | +25% | ~$2.5T |

資料來源:各公司 SEC 10-K/8-K filing [1][2][5][6][7]。NVIDIA FY 截至次年 1 月。

NVIDIA 是最極端的案例,三年營收從 $270 億增至 $1,305 億,幾乎全部由資料中心 GPU 需求驅動;下一段出貨週期也繞著 NVIDIA Blackwell 展開 [1]。但值得注意的是,NVIDIA 約 85% 營收來自六家客戶(Microsoft、Google、Amazon、Meta、Oracle、Tesla)[8]。GPU 的買家高度集中在六家科技巨頭,並非全球企業普遍採購。

用一個比喻來理解:1849 年加州淘金熱中,最賺錢的是賣牛仔褲和十字鎬的人,淘金者大多空手而回。這一輪 AI 浪潮中,NVIDIA 就是賣鎬的,Hyperscaler 是蓋路的,而真正拿鏟子挖金的一般企業,多數還沒找到金礦。

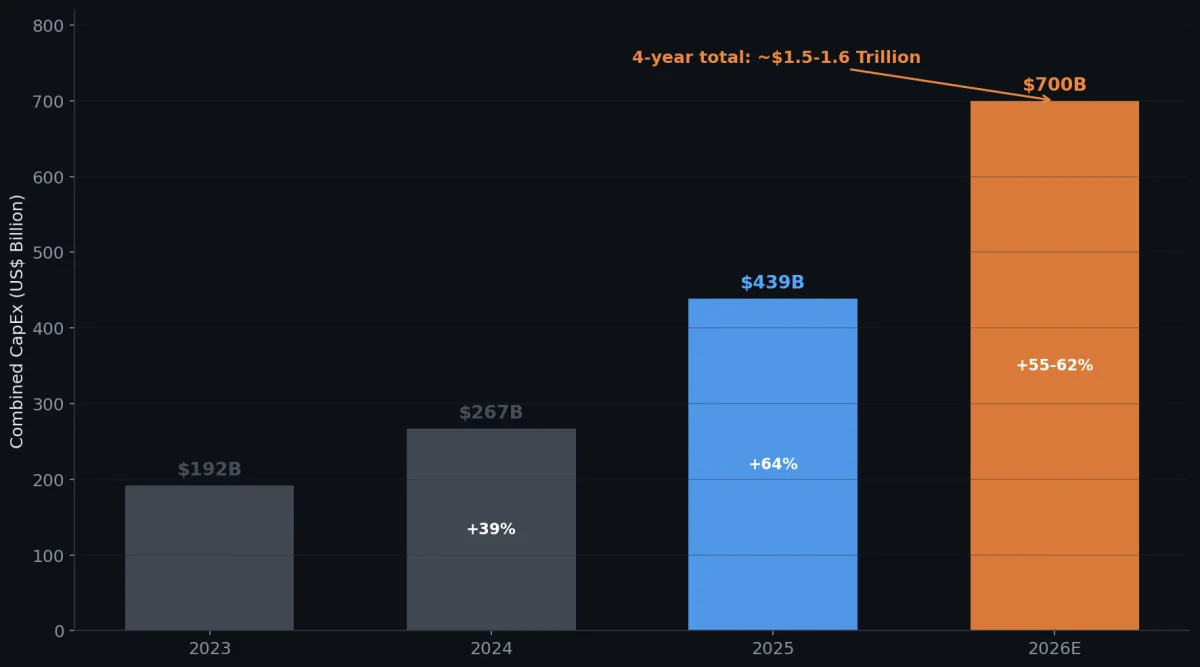

每年 $7,000 億的基礎設施豪賭

推動這波行情的核心引擎是資本支出(Capital Expenditure, CapEx),也就是科技巨頭花在蓋數據中心、買 AI 伺服器、建電力設施上的錢。

| 年度 | 五大 Hyperscaler 合計 CapEx | 年增率 |

|---|---|---|

| 2023 | ~$192B | 基期 |

| 2024 | ~$267B | +39% |

| 2025 | ~$439B | +64% |

| 2026(guidance) | $650-750B | +55-62% |

資料來源:Platformonomics [9]、各公司 Q4 2025 Earnings Call [5][6][7][10]、Goldman Sachs [11]。

2023 至 2026 年四年累計約 $1.5 至 1.6 兆,相當於美國 GDP 的 2.2% [11]。其中 Amazon 2026 年單獨 guidance 就達 $2,000 億 [7],Alphabet 為 $1,750-1,850 億 [6]。

這些錢正在改變科技公司的資產結構。過去十年,大型科技公司以「輕資產、高毛利」著稱,CapEx 平均只佔自由現金流(Free Cash Flow)的 40% 左右 [12]。如今這個比例已接近 100% [12],部分公司甚至需要透過債市融資。UBS 在 2026 年 2 月的報告中將此稱為 「AI 利潤缺口」(AI Profit Gap),並因此將美國 IT 板塊從「Attractive」降級為「Neutral」[12]。

Société Générale 估計,Meta、Alphabet 和 Oracle 在 2026 年需透過債市籌集約 $860 億 [8]。從「自己賺的錢自己花」轉向「借錢蓋機房」,是一個顯著的結構性轉變。

這些支出最後會落到整機整櫃供應鏈,尤其是台灣的 AI 伺服器代工 廠,這也是為什麼 AI CapEx 不只影響軟體股估值。

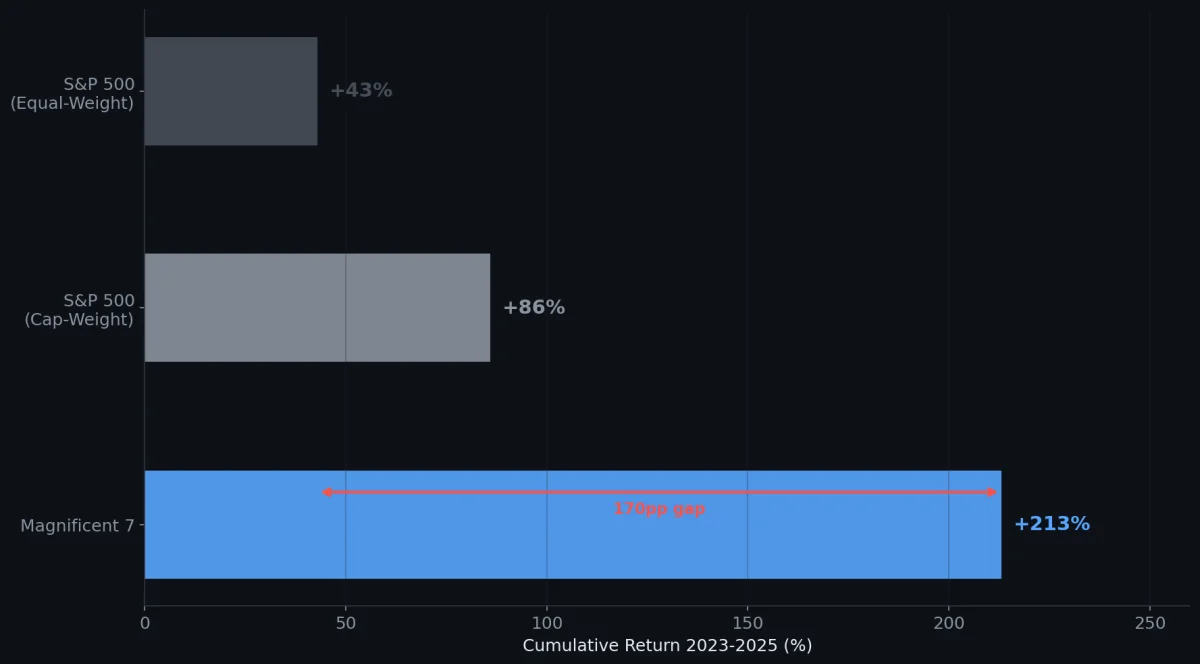

Magnificent 7 主導市場:集中度效應的兩面

市場漲幅高度集中在少數幾家公司,這是過去三年美股最顯著的特徵。

| 指標 | 2023 | 2024 | 2025 | 三年累計 |

|---|---|---|---|---|

| Magnificent 7 報酬 | +76% | +48% | +23% | ~213% |

| S&P 500(市值加權) | +26% | +25% | +18% | ~86% |

| S&P 500(等權重 RSP) | +14% | +13% | +11% | ~43% |

資料來源:SlickCharts、Capital Group [13]、First Trust [14]。

三年累計差距高達 43 個百分點,完全反映了 AI 相關巨頭的集中貢獻。2023 年,Mag 7 貢獻了 S&P 500 約 63% 的總漲幅,S&P 500 中只有 27% 的成分股跑贏指數,是近 30 年最低 [14]。

不過 2025 年出現了一些改善訊號。Mag 7 對指數漲幅的貢獻從 63% 降至 42%,S&P 500 中其餘 493 家企業對指數貢獻從 15.7% 升至 58.6% [14]。這可能意味著 AI 效益開始向更廣泛的經濟板塊擴散,也可能只是資金從高估值科技股輪動到防禦型板塊。哪一種,目前無法確定。

採用率與獲利之間的巨大鴻溝

這是所有研究報告中最一致的發現,也是對 AI 行情持續性最大的問號。

McKinsey 2025 年 11 月調查(1,993 位受訪者、105 國)[3]:

- 88% 企業在至少一個業務環節使用 AI(2023 年為 55%)

- 71% 經常使用生成式 AI

- 但只有 39% 將任何 EBIT 成長歸因於 AI,其中多數表示貢獻不到 5%

- 真正的 AI 高績效企業僅佔 約 6%

Goldman Sachs 資深經濟學家 Ronnie Walker 在 2026 年 3 月的研究中更直接指出:「經濟整體層面,AI 採用與生產力之間尚無顯著關聯。」 [15] 同一機構的首席經濟學家 Jan Hatzius 表示,AI 投資對 2025 年美國 GDP 成長的實際貢獻僅約 0.2 個百分點 [15]。

然而,微觀層面的數據說了不同的故事。在特定任務上,AI 的效率提升是明確的:軟體工程任務完成率提升 26%、初階開發者生產力提升 21-40% [16];核心編碼效率提升 55% [17]。Goldman 自己的報告也指出,在已量化 AI 影響的管理團隊中,中位效率提升約 30% [15]。

差距在於「任務層面有效」與「企業層面獲利」之間的轉換。McKinsey 指出,近三分之二的企業仍停留在試點階段,尚未具備跨部門規模化部署的能力 [3]。多數企業只是把新工具疊在舊流程上,沒有重新設計工作流程。

一個關鍵的成本面變化:Stanford HAI 報告顯示,達到 GPT-3.5 水準的 inference 成本從 2022 年 11 月的每百萬 token $20 降至 2024 年 10 月的 $0.07,降幅達 280 倍 [16]。工具越來越便宜,門檻在快速下降。問題是轉折點何時到來。

CEO 怎麼說?

管理層在財報電話會議上的表態,反映了他們對 AI 驅動營收的信心水準。

NVIDIA CEO Jensen Huang(FY26 Q4, 2026/2/25)[1]:

“Compute equals revenues now. Without compute, there is no way to generate tokens. Without tokens, there’s no way to generate revenue.”

Microsoft CEO Satya Nadella(FY25 Q2, 2025/1/30)[2]:

“Our AI business has surpassed an annual revenue run rate of $13 billion, up 175% year-over-year.”

Amazon CEO Andy Jassy(Q4 2025, 2026/2/6)[7]:

“Customers really want AWS for AI workloads. We are monetising capacity as fast as we can install it.”

Meta CEO Mark Zuckerberg(Q4 2025, 2026/1/28)[10]:

“2026 is going to be the year that AI starts to dramatically change the way that we work.”

這些已超越願景描述,直接與營收數字掛鉤。Microsoft 的 AI 業務已達 $130 億年化營收 [2];AWS 的年化 run rate 達 $1,420 億,backlog $2,440 億 [7]。但這些數字目前仍集中在基礎設施供應端,終端企業的獲利驗證仍有待觀察。

小企鵝的觀察:交叉共識告訴我們什麼?

比起聽多頭或空頭各說各話,小企鵝認為更有價值的方法是看「多頭自己在怕什麼」和「空頭自己也承認什麼」。這樣可以過濾掉立場偏見,逼近真實。

連多頭都承認的三件事:

Citi(華爾街最樂觀的投行)承認五年花 $8.9 兆只回收 $3.3 兆,融資壓力在上升 [18]。Morgan Stanley 指出 AI disruption 的波動會反覆出現,而且 80% 的 AI 效益來自砍成本而非創造新營收 [19]。JP Morgan 更直言「泡沫形成的要素已經齊備」,歷史上電信業過度鋪設光纖的教訓可能重演 [20]。

換句話說,即使看好 AI 的人也同意:錢花太快、收入太慢、波動是確定的。

連空頭都不否認的三件事:

UBS(降級 IT 板塊的那家)仍把 AI 列為「關鍵結構性主題」,只是調整配置方向 [12]。Deutsche Bank 調查顯示 57% 投資人擔心崩盤,但官方 S&P 500 目標卻設在華爾街最高的 8,000 點,而且跌深後自己把軟體股調回 Overweight [21]。Goldman Sachs 認為 GDP 影響接近零,同時也明確表示「尚未進入泡沫」,指出 Mag 7 的 P/E 只有 2000 年 dot-com 高峰的一半 [8]。

換句話說,即使擔心的人也同意:AI 領導者有真實盈利能力、沒有人認為應該完全撤出、跌下來就有人接盤。

交叉後的結論:

- AI 是真實的技術變革,但市場定價可能跑在價值實現前面

- 不需要恐慌離場,但過度集中在科技股的風險已是共識

- 波動幾乎是確定的,時間點選擇的風險可能高於方向判斷的風險

- 2026 至 2028 年是關鍵驗證期。Sequoia Capital 指出的 $5,000 億年營收缺口需要在此期間被填補 [22]

- 所有投行都提到「板塊輪動」的概念,意味著 AI 的下一階段受益者可能不是目前漲最多的那幾家

這些是公開研究報告中可觀察到的市場共識,非個人投資判斷。至於你自己的配置決策,取決於你對「收入曲線能否在 2028 年前追上投資曲線」這個問題的判斷。

References

[1] NVIDIA, “NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2025,” NVIDIA Newsroom, 2025-02-26. https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2025

[2] Microsoft, “FY25 Q2 Earnings Press Release,” Microsoft Investor Relations, 2025-01-29. https://www.microsoft.com/en-us/investor/earnings/fy-2025-q2/press-release-webcast

[3] McKinsey & Company, “The State of AI in 2025: Agents, Innovation, and Transformation,” McKinsey Global Survey, 2025-11-05. https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

[4] MIT Sloan School of Management, “Why Most GenAI Pilots Fail to Deliver Business Value,” MIT Working Paper, 2025-08.

[5] Alphabet, “Alphabet Earnings Q4 2025: CEO’s Remarks,” The Keyword (Google Blog), 2026-02-04. https://blog.google/company-news/inside-google/message-ceo/alphabet-earnings-q4-2025/

[6] Alphabet, “Q4 2025 Earnings Call Transcript,” Alphabet Investor Relations, 2026-02-04. https://abc.xyz/investor/

[7] Amazon, “Amazon.com Announces Fourth Quarter Results,” Amazon Investor Relations, 2026-02-05. https://ir.aboutamazon.com/news-release/news-release-details/2025/Amazon-com-Announces-Third-Quarter-Results/

[8] Goldman Sachs, “AI: In a Bubble?” Top of Mind, Issue 143, 2025-10-28. https://www.goldmansachs.com/pdfs/insights/goldman-sachs-research/ai-in-a-bubble/report.pdf

[9] Platformonomics, “Follow the CAPEX: 2025 Retrospective,” 2026-02-25. https://platformonomics.com/

[10] Meta Platforms, “Q4 2025 Earnings Call Transcript,” Meta Investor Relations, 2026-01-28. https://s21.q4cdn.com/399680738/files/doc_financials/2025/q4/META-Q4-2025-Earnings-Call-Transcript.pdf

[11] Goldman Sachs, “Why AI Companies May Invest More than $500 Billion in 2026,” Goldman Sachs Insights, 2025-12-18. https://www.goldmansachs.com/insights/articles/why-ai-companies-may-invest-more-than-500-billion-in-2026

[12] UBS, “Downgrading US Information Technology,” UBS CIO Daily, 2026-02-10. https://www.ubs.com/global/en/wealthmanagement/insights/chief-investment-office/house-view/daily/2026/latest-10022026.html

[13] Capital Group, “Beyond the Magnificent Seven,” Capital Group Insights, 2025. https://www.capitalgroup.com/pcs/insights/articles/magnificent-seven-chart-diversify.html

[14] First Trust, “The S&P 500 Index in 2024: A Market Driven Once Again by the Mag 7,” First Trust Economic Research, 2025-01-08. https://www.ftportfolios.com/Commentary/EconomicResearch/2025/1/8/the-sp-500-index-in-2024-a-market-driven-once-again-by-the-mag-7

[15] Goldman Sachs, “Will AI Eat Software?” Goldman Sachs Research, 2026-03-09. (Goldman Sachs 客戶限定報告,數據引自 Fortune 2026-03-03 與 Bloomberg 2025-12-12 之公開轉述)

[16] Stanford University, “AI Index Report 2025,” Stanford HAI, 2025-04-07. https://aiindex.stanford.edu/report/

[17] Accenture, “Developer Productivity Study with GitHub Copilot,” Accenture Technology Vision, 2025. (數據引自 Microsoft FY26 Q2 Earnings Call 2026-01 之公開引述)

[18] Reuters, “Citigroup raises AI capex and revenue forecasts amid rapid enterprise adoption,” Reuters, 2026-03-10. https://www.reuters.com/technology/citigroup-raises-ai-capex-revenue-forecasts-amid-rapid-enterprise-adoption-2026-03-10/

[19] Morgan Stanley, “Mapping AI’s Rate of Change: Where the Rubber Meets the Road,” Morgan Stanley Research, 2026-02-11. https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Research_AI-Rate-of-Change.pdf

[20] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[21] Deutsche Bank, “Your Biggest Risks for 2026,” DB Thematic Research, 2025-12. https://prod1.www.dbresearch.com/PROD/RI-PROD/PROD0000000000613003/

[22] Sequoia Capital, David Cahn, “AI’s $600B Question,” Sequoia Capital Blog, 2024-06-20. https://www.sequoiacap.com/article/ais-600b-question/

Penna 🐧 · penchan.co · 2026.03.28