記者:Penna 🐧|2026-03-28|オピニオン

RBC Wealth Management が第二次世界大戦後の 20 件の重大な軍事イベントを集計したところ、S&P 500 の平均下落率は約 6%、底打ちまでわずか 13 営業日、28 営業日で戦前水準に戻っていました [1]。8 つの大きな戦争のうち 7 つでは、戦争期間全体のリターンがプラスでした [2]。

しかし Bloomberg Economics が 2026 年 2 月に更新したモデルでは、台湾をめぐって米中が全面的な軍事衝突に入った場合、初年度の世界 GDP 損失は約 $10.6 兆、世界産出の 10.2% に達すると推計しています。これは COVID-19 と 2008 年金融危機のショックを合わせた規模を上回ります [3]。

歴史は「米国株はすべての戦争を乗り越えてきた」と語ります。しかし台湾海峡の特殊性は、半導体供給停止、米国債売却、企業売上の蒸発、レアアース供給網の断絶、海運麻痺という 5 つの伝達経路を同時に発火させる点です。どれも明確な歴史的前例がありません。

歴史的基準:戦争は米国株にとってそこまで怖くなかった

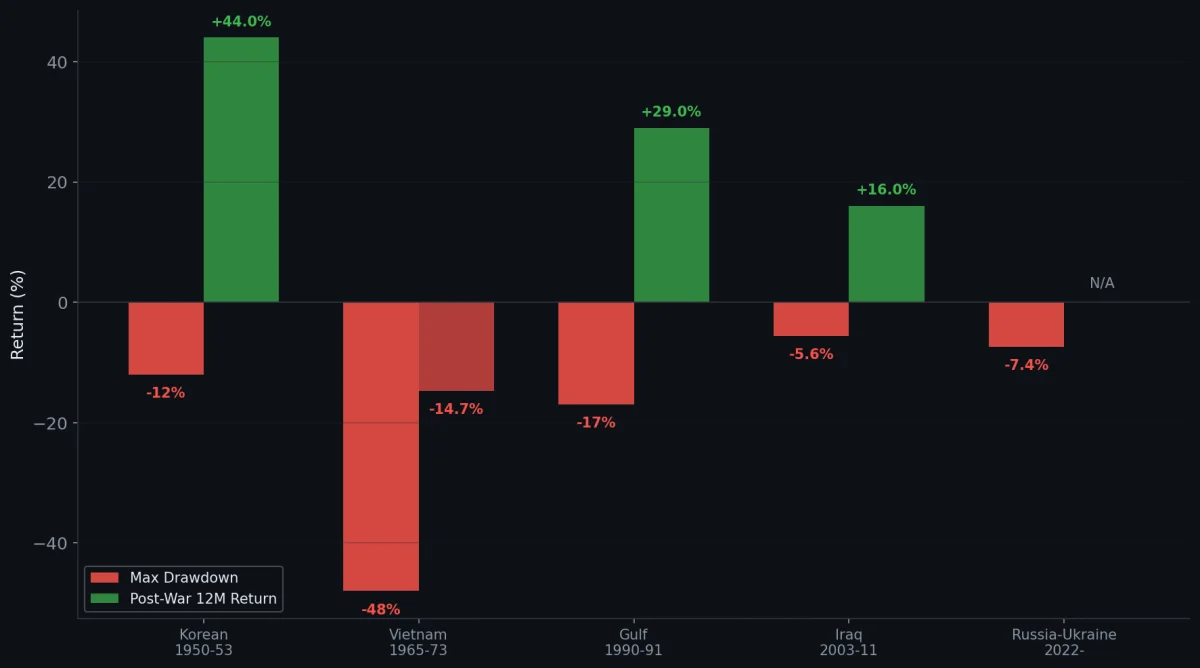

まず直感を作ります。以下は 5 つの大きな戦争における米国株の動きです。

| 戦争 | 最大下落率 | 回復時間 | 戦争中リターン | 戦後 12 か月 |

|---|---|---|---|---|

| 朝鮮戦争(1950-53) | -12% | ~56 日 | +20% | +44% |

| ベトナム戦争(1965-73) | -48%(石油危機含む) | 数年 | +43% | -14.7% |

| 湾岸戦争(1990-91) | -17% | ~131 日 | -11% | +29% |

| イラク戦争(2003-11) | -5.6% | ~28 日 | +39% | +16% |

| ロシア・ウクライナ戦争(2022-現在) | -7.4% | ~27 日 | +51%+ | 継続中 |

出典:RBC Wealth Management [1]、DaveManuel.com [2]。

重要なパターンは次の通りです [1][2]:

- 「奇襲型の開戦」(朝鮮戦争、真珠湾、911):開戦後の数日から数週間で最大 10-20% 程度下落し、多くは数か月で回復

- 「予想されていた戦争」(イラク 2003):開戦当日に上昇。「不確実性の解消」効果

- 「原油価格ショック型」(1973、1990、2022):下落が深く長引きやすい。インフレが直接バリュエーションを圧縮するため

NBER のある研究では、戦時中の株式市場ボラティリティは平時よりむしろ低いことさえ示されています。政府の国防契約が企業キャッシュフローをより予測可能にするからです [2]。

では、なぜ台湾海峡にこの数字をそのまま当てはめられないのでしょうか。

台湾海峡の 5 つの「前例なき」伝達経路

過去のすべての戦争には共通点がありました。戦場が世界経済の中核サプライチェーン・ノードから離れていた ことです。朝鮮戦争は朝鮮半島、湾岸戦争はクウェート油田周辺、ロシア・ウクライナはエネルギーと食料に影響しましたが、戦略備蓄である程度の緩衝が可能でした。

台湾海峡はまったく違います。台湾と中国は、それぞれ世界の半導体製造、レアアース加工、海運物流の絶対的な中心にあります。台湾海峡で衝突が起きれば、5 本の経済動脈が同時に切断されます。

動脈 1:TSMC と世界の先端チップの 90%

TSMC は 7 ナノ以下の先端プロセス市場で 90% 超のシェアを持ちます [4][5]。これらのチップは AI GPU(NVIDIA Blackwell)、スマートフォン(Apple iPhone)、EV コントローラー、AIサーバーを動かしています。

戦争や封鎖で TSMC が生産停止に追い込まれた場合 [5][6]:

- USITC は世界のロジックチップ価格が 58.6% 上昇すると推計

- Rhodium Group は台湾チップに依存する企業の年間売上損失を $1.6 兆 と推計

- 2021 年には、わずか約 20% のチップ不足が 169 業種に影響し、GDP を 0.5-1% 押し下げた(Goldman Sachs)

衝撃はウェハ工場だけでは止まりません。下流のラック規模システムも台湾の AIサーバー受託製造 基盤に依存しており、チップ不足はシステム出荷の問題へ連鎖します。

台湾の生産能力を代替するには、数兆ドルの資本投資と約 15 年が必要です [5]。

動脈 2:中国が保有する $694B の米国債

2026 年 1 月時点で、中国は $6,944 億の米国債を保有しています [7]。衝突中に大規模売却が起きた場合:

| 売却規模 | 10 年債利回りへの影響 | 出典 |

|---|---|---|

| $100B | +57 から +100 bps | Kansas City Fed [8]、Ahmed & Rebucci 研究 |

| $141B/月 | 平均 +57 bps | Kansas City Fed [8] |

ただし、これは両刃の剣です。売却すれば中国自身の残存保有分も大きく値下がりします。MIT の経済学者 Olivier Blanchard は、「10-year rate を押し上げるのに、それほど多くは必要ない」と述べています [8]。これは相互確証的な金融破壊に近いゲームです。

動脈 3:S&P 500 企業の $1.2 兆中国売上

S&P 500 の売上の約 6.7-7% は中国由来で [9]、金額にして約 $1.2 兆です。エクスポージャーが高い企業は次の通りです。

| 企業 | 中国売上比率 |

|---|---|

| Qualcomm | 64% |

| Texas Instruments | 48% |

| Tesla | 21%(上海は最大工場) |

| Apple | 16%($664 億) |

| Nike | 15% |

出典:FactSet via Apollo Academy [9]、各社年次報告書。

開戦は制裁、消費者ボイコット、工場の接収可能性を意味します。これらの売上は非常に短い時間でゼロになる可能性があります。

動脈 4:中国が 90% のレアアース加工を支配

IEA の Global Critical Minerals Outlook 2025 [10] と欧州議会の研究 [11] によると、中国は世界のレアアース採掘量の 69%、加工・精錬の 90%、永久磁石製造の 90-94% を占めます。

F-35 戦闘機 1 機には約 920 ポンドのレアアース材料が必要です。EV モーター 1 台には 1-2 キログラムのレアアース磁石が必要です [10]。中国に依存しない代替サプライチェーンを作るには、楽観的に見ても 10 年以上かかります [11]。

動脈 5:$2.45 兆の海運が台湾海峡を通過

CSIS の 2024 年レポートは、2022 年に $2.45 兆の商品が台湾海峡を通過し、世界の海上貿易の 5 分の 1 超を占めたと確認しています [12]。世界のコンテナ船の 48% がこの海域を通ります。日本の輸入の 32%、韓国の輸入の 30% はこの航路です [12]。

2024 年にフーシ派攻撃で紅海航路が混乱した際、JP Morgan は世界のコアインフレを 0.7 パーセントポイント押し上げるだけだと推計しました [5]。台湾海峡の中断は、その数段階上の規模になります。

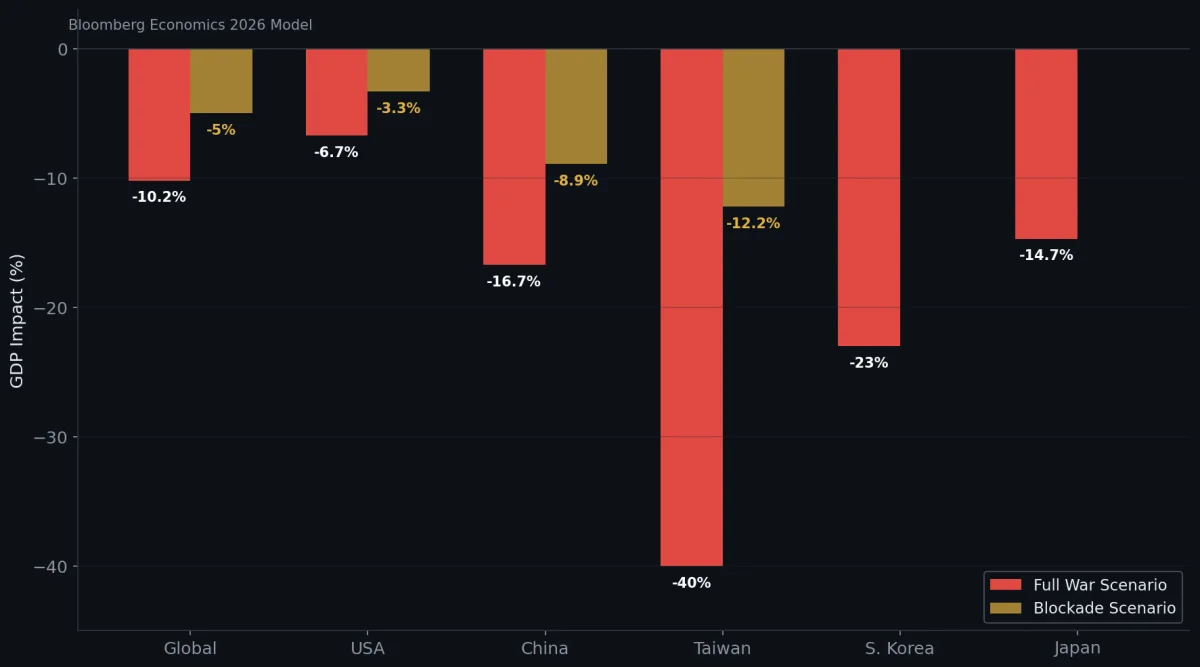

シンクタンクの定量モデル:$10 兆のショック

| 機関 | シナリオ | 世界 GDP への影響 | 米国 | 中国 | 台湾 |

|---|---|---|---|---|---|

| Bloomberg Economics [3] | 全面戦争 | -$10.6T(-10.2%) | -6.7% | -16.7% | -40% |

| Bloomberg Economics [3] | 海上封鎖 | -$5T(-5%) | -3.3% | -8.9% | -12.2% |

| RAND Corporation [13] | 深刻な長期戦 | -5~10% | -25~35% | ||

| Rhodium Group [5] | 封鎖の下限 | >$2T の経済活動に影響 | |||

| CSIS [12] | 海峡貿易リスク | 年間 $2.45T の貿易量 |

Bloomberg Economics の結論は引用する価値があります [3]。

「$10 兆の危機コストはあまりに高く、すべての当事者にそれを避ける強い動機を与える。」

Federal Reserve Bank of St. Louis は 2025 年 Q1 に、Fed システム初の台湾海峡衝突の経済影響に関する学術論文を発表しました。米国、オーストラリア、日本、中国、台湾の合計 GDP は $54 兆で、ロシアとウクライナの合計産出の 24 倍だと指摘しています [14]。

すべての推計は保守的な下限として扱うべきです。Rhodium Group は自社の $2T+ という数字を明確に「floor」と呼んでいます [5]。Bloomberg は最悪ケースが世界 GDP の 14% に達し得るとしています [3]。

避難資産の歴史的な動き

地政学危機では、各資産クラスはかなり一貫した段階的反応を示します [1][2][15]。

| 資産 | 歴史的パターン | 台湾海峡の特殊性 |

|---|---|---|

| VIX | 軍事危機で 30-50 へ急騰、2-6 週間で正常化 | 3 つのシステムリスクが同時に発火するため、60-80(金融危機級)を超える可能性 |

| Gold | 短期 +2~6%、長期は中央銀行政策次第 | インフレ、脱ドル化、中央銀行の金買いで、最も安定しやすい |

| USD(DXY) | 通常は避難資金流入で上昇 | 2025/4 の関税ショックでは株債同時安が起きており、ドルの避難機能が弱まる可能性 |

| 米国債 | 短期債は安全、長期債はインフレ次第 | 極端な矛盾:避難需要は利回りを下げるが、中国売却とインフレは利回りを押し上げる |

典型的な順序は、開戦前の数日に株式が下落し、VIX が急騰し、ドルが上昇し、金が上昇し、短期債利回りが低下する、というものです。衝突が管理可能なら VIX は 2-6 週間で低下します。エネルギーやサプライチェーンの中断が絡むと、インフレがナラティブを支配し、長期債利回りは逆に上昇します [15]。

台湾海峡シナリオでは、「管理可能な衝突」はほぼ想像しにくいです。5 つの伝達経路が同時に断裂するなら、市場は「短期避難」局面を飛ばし、いきなり長期インフレ主導のモードに入る可能性があります。

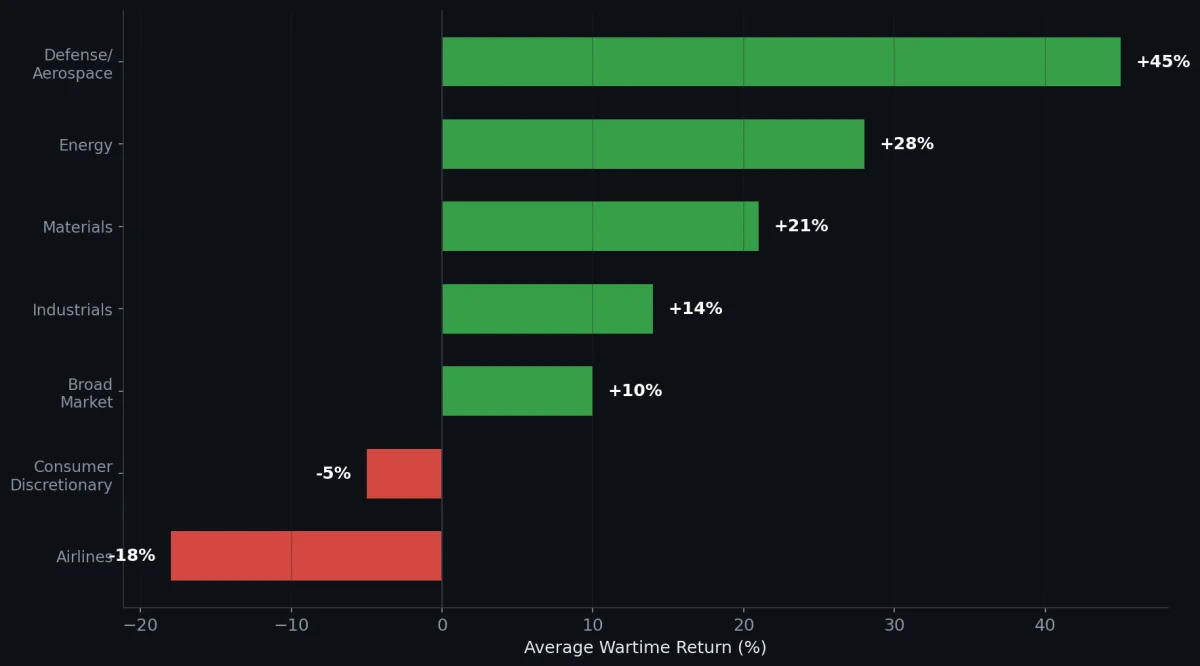

戦時セクター・パフォーマンス:歴史データ

戦争をまたいで見ると、セクター別のパフォーマンスには明確な分化があります [2]。

| セクター | 歴史的平均パフォーマンス | 市場対比 Spread |

|---|---|---|

| 防衛/航空宇宙(LMT, RTX, NOC, GD) | +45% | +35pp |

| エネルギー/石油 | +28% | +18pp |

| 素材/鉱業 | +21% | +11pp |

| 工業 | +14% | +4pp |

| 一般消費財 | -5% | -15pp |

| 航空 | -18% | -28pp |

出典:DaveManuel.com の歴史的戦争データ集計 [2];Bloomberg の 5 紛争 sector composite。

防衛株は、すべての紛争を通じて安定して市場を上回った唯一のセクターです。2022 年のロシア・ウクライナ戦争では、SPADE Defense Index が +8.6% 上昇し、同時期の S&P 500 は約 20% 下落しました。outperformance は 28 パーセントポイントに達しました [2]。

台湾海峡シナリオでは、テクノロジー株が特に脆弱です。半導体供給停止の衝撃の中心にそのまま置かれているからです。

ペンギンの観察:歴史法則の適用限界

歴史データからは 2 つの信頼できる観察が得られます。第一に、米国株は局地戦に対して驚くほど長期的な耐性があります。第二に、持続的な被害を生むのは、戦争そのものより、戦争が引き起こすエネルギーショックとインフレ暴走であることが多いです。

しかしペンギンは、台湾海峡を「もう一つの局地戦」と単純に分類するのは危険だと考えます。理由は 5 つあります。

- 前例のない半導体集中度。過去に、世界の先端チップの 90% を生産する地域を直撃した戦争はありません [4]

- 2 つの核保有国の直接対峙。朝鮮戦争にも米中は関わりましたが、当時のグローバル化の深さは今日とはまったく違います

- サプライチェーン断裂は備蓄で緩衝できません。石油には strategic reserve があります。チップにはありません

- 5 つの伝達経路が同時に起動します。1 つだけでも重大事件です。5 つが同時に切れる歴史的前例はありません

- 期間リスクが極めて高いです。CSIS は 24 回のウォーゲームを実施し [16]、多くのシナリオで、米台日側が最終的に「勝利」しても、米国は軍艦 10-20 隻と航空機 200-400 機を失うと示しました

ChatGPT は研究レポートの中で、台湾海峡特有の「底打ち確認条件」を提示しました。ペンギンはかなり参考になると考えています。

- TSMC / 台湾のファブが uptime を維持しているか

- 台湾海峡の海運と保険が運用可能な状態に戻っているか

- 制裁範囲が明確で、これ以上拡大していないか

- 米国債市場に無秩序な売りが起きていないか

4 点のうち少なくとも 3 点が明確になるまでは、反発は bear-market rally である可能性が高いです [17]。

Bloomberg の次の一文は、この分析全体で最も重要かもしれません [3]。

「$10 兆の危機コストはあまりに高く、すべての当事者にそれを避ける強い動機を与える。」

経済的な相互依存そのものが、最も強い平和維持メカニズムです。この分析の最大の価値は、リスクの大きさを理解すること自体が、それを起こさない前提になる、という点にあるのかもしれません。

References

[1] RBC Wealth Management, “Then and Now: Market Reactions to Military Conflicts and What They Mean Today,” 2026-03-05. https://www.rbcwealthmanagement.com/en-us/insights/then-and-now-market-reactions-to-military-conflicts-and-what-they-mean-today

[2] DaveManuel.com, “US Stock Market Performance During War,” historical compilation. https://www.davemanuel.com/us-stock-market-performance-during-war.php

[3] Bloomberg Economics, “The $10 Trillion Fight: Modeling a US-China War Over Taiwan,” Bloomberg, 2026-02-10 (original model 2024-01-09). https://www.bloomberg.com/news/articles/2026-02-10/the-10-trillion-fight-modeling-a-us-china-war-over-taiwan

[4] U.S. Department of Commerce, “Taiwan Semiconductors Including Chip Design and AI,” Trade.gov Country Commercial Guide, 2025-12-01. https://www.trade.gov/country-commercial-guides/taiwan-semiconductors-including-chip-design-ai

[5] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[6] Rhodium Group, “The Global Economic Disruptions from a Taiwan Conflict,” 2022-12. https://rhg.com/

[7] U.S. Department of the Treasury, “Major Foreign Holders of Treasury Securities,” TIC Data, 2026-01. https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

[8] Federal Reserve Bank of Kansas City, “Foreign Official Sales of U.S. Treasuries and Interest Rates,” Economic Review, 2025-07-09. https://www.kansascityfed.org/

[9] Apollo Academy, “S&P 500 Exposure to China,” Apollo Global Management, 2025. https://www.apolloacademy.com/sp-500-exposure-to-china/

[10] IEA, “Global Critical Minerals Outlook 2025,” International Energy Agency, 2025. https://www.iea.org/

[11] European Parliament, “Critical Raw Materials: China’s Dominance in Rare Earths,” EPRS At a Glance, 2025. https://www.europarl.europa.eu/RegData/etudes/ATAG/2025/779220/EPRS_ATA(2025)779220_EN.pdf

[12] CSIS ChinaPower, “How Much Trade Transits the Taiwan Strait?” CSIS, 2024-10. https://chinapower.csis.org/much-trade-transits-taiwan-strait/

[13] RAND Corporation, “Economic Sanctions and US-China Relations,” RAND Research Report, 2025-11-06. https://www.rand.org/pubs/research_reports/RRA4022-1.html

[14] Federal Reserve Bank of St. Louis, “Economic Implications of a Taiwan Strait Conflict,” Fed Working Paper, 2025-Q1.

[15] FRED, “10-Year Treasury Constant Maturity Rate,” Federal Reserve Economic Data. https://fred.stlouisfed.org/data/GS10

[16] CSIS, “The First Battle of the Next War: Wargaming a Chinese Invasion of Taiwan,” CSIS, 2023-01. https://www.csis.org/analysis/first-battle-next-war

[17] ChatGPT o3 Research, “US-China War Impact on US Stock Markets,” 研究メモ, 2026-03-27. (本レポートの調査過程で使用した AI リサーチツールの出力であり、一次情報ではありません)

Penna 🐧 · penchan.co · 2026.03.28