記者:Penna 🐧|2026-03-28|觀點

RBC Wealth Management 統計二戰後 20 次重大軍事事件,S&P 500 平均跌幅約 6%,觸底僅需 13 個交易日,28 個交易日即回到戰前水準 [1]。八場重大戰爭中有七場在整個戰爭期間錄得正報酬 [2]。

但 Bloomberg Economics 在 2026 年 2 月更新的模型估算,若中美因台灣爆發全面軍事衝突,第一年全球 GDP 將損失約 $10.6 兆,相當於全球產出的 10.2%,超過 COVID-19 與 2008 金融危機的衝擊總和 [3]。

歷史告訴我們「美股穿越過每場戰爭」。但台灣海峽的特殊性在於:它同時觸發半導體斷供、美債拋售、企業營收蒸發、稀土斷鏈、航運癱瘓五條傳導鏈,每一條都沒有歷史先例。

歷史基準:戰爭對美股沒那麼可怕

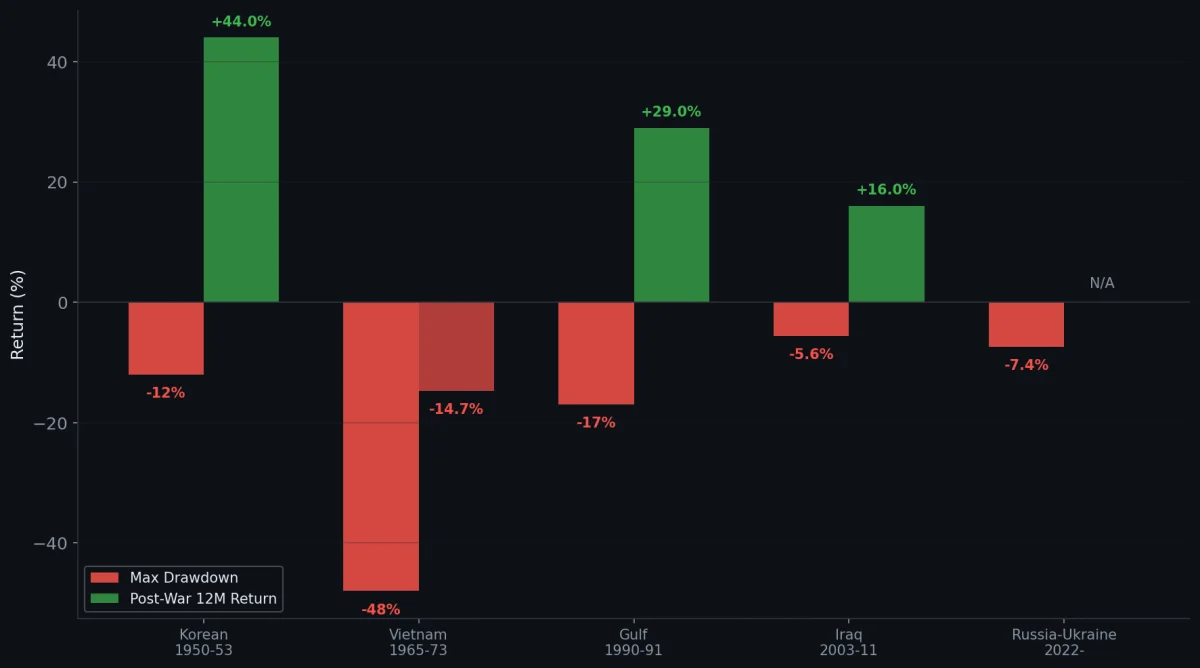

先建立直覺。以下為五場重大戰爭期間的美股表現:

| 戰爭 | 最大跌幅 | 恢復時間 | 戰爭期間報酬 | 戰後 12 月 |

|---|---|---|---|---|

| 韓戰(1950-53) | -12% | ~56 天 | +20% | +44% |

| 越戰(1965-73) | -48%(含石油危機) | 數年 | +43% | -14.7% |

| 波灣戰爭(1990-91) | -17% | ~131 天 | -11% | +29% |

| 伊拉克戰爭(2003-11) | -5.6% | ~28 天 | +39% | +16% |

| 俄烏戰爭(2022-今) | -7.4% | ~27 天 | +51%+ | 持續中 |

資料來源:RBC Wealth Management [1]、DaveManuel.com [2]。

幾個關鍵模式 [1][2]:

- 「突襲型開戰」(韓戰、珍珠港、911):開戰後數日至數週最大跌幅約 10-20%,多在數月內收復

- 「預期中的戰爭」(伊拉克 2003):開打當天反漲,「不確定性解除」效應

- 「油價衝擊型」(1973、1990、2022):跌幅更深且持續更久,因為通膨直接壓縮估值

NBER 的一項研究甚至發現,戰爭期間股市波動率反而低於和平時期,因為政府國防合約使企業現金流更可預測 [2]。

那為什麼台海不能簡單套用這些數字?

台海的五條「無先例」傳導鏈

過去每場戰爭都有一個共同特徵:戰場遠離全球經濟的核心供應鏈節點。韓戰打的是朝鮮半島,波灣戰爭打的是科威特油田(但油價可被替代),俄烏影響的是能源和糧食(有戰略儲備可緩衝)。

台海完全不同。台灣和中國分別處於全球半導體製造、稀土加工、海運物流的絕對核心。一場台海衝突同時切斷五條經濟動脈:

動脈一:TSMC 與全球 90% 先進晶片

TSMC 在 7 奈米以下先進製程市場佔據超過 90% 的份額 [4][5]。這些晶片驅動著 AI GPU(NVIDIA Blackwell)、智慧型手機(Apple iPhone)、電動車控制器、AI 伺服器。

若 TSMC 因戰事或封鎖停產 [5][6]:

- USITC 估計全球邏輯晶片價格將上漲 58.6%

- Rhodium Group 估計依賴台灣晶片的企業每年損失 $1.6 兆營收

- 2021 年僅約 20% 的晶片短缺就影響了 169 個產業並拖累 GDP 0.5-1%(Goldman Sachs)

衝擊也不會停在晶圓廠。下游整機整櫃還會牽動台灣的 AI 伺服器代工,讓「半導體斷供」變成從晶片到系統出貨的連鎖問題。

要替代台灣的產能,需要數兆美元的資本投資和約 15 年時間 [5]。

動脈二:中國持有 $694B 美國國債

截至 2026 年 1 月,中國持有 $6,944 億 美國國債 [7]。若在衝突中大規模拋售:

| 拋售規模 | 10 年期殖利率影響 | 來源 |

|---|---|---|

| $100B | +57 至 +100 bps | Kansas City Fed [8]、Ahmed & Rebucci 研究 |

| $141B/月 | +57 bps 平均 | Kansas City Fed [8] |

但這是雙刃劍。拋售會使中國自身剩餘持倉大幅貶值。MIT 經濟學家 Olivier Blanchard 指出,「推升 10-year rate 不需要太多」[8]。更像是一場「相互確保金融毀滅」的博弈。

動脈三:S&P 500 企業 $1.2 兆中國營收

S&P 500 約 6.7-7% 的營收來自中國 [9],折算約 $1.2 兆。曝險最高的公司:

| 公司 | 中國營收佔比 |

|---|---|

| Qualcomm | 64% |

| Texas Instruments | 48% |

| Tesla | 21%(上海是最大工廠) |

| Apple | 16%($664 億) |

| Nike | 15% |

資料來源:FactSet via Apollo Academy [9]、各公司年報。

開戰意味著制裁、消費者抵制、工廠可能被徵用。這些營收可能在極短時間內歸零。

動脈四:中國壟斷 90% 稀土加工

根據 IEA《2025 年全球關鍵礦物展望》[10] 與歐洲議會研究 [11]:中國佔全球稀土開採量 69%,加工精煉 90%,永磁體製造 90-94%。

F-35 戰鬥機每架需要約 920 磅 稀土材料;每台電動車馬達需要 1-2 公斤 稀土磁鐵 [10]。建立獨立於中國的替代供應鏈,樂觀估計需要 10 年以上 [11]。

動脈五:$2.45 兆海運通過台灣海峽

CSIS 2024 年報告確認:2022 年 $2.45 兆 商品通過台灣海峽,佔全球海運貿易的超過五分之一 [12]。全球 48% 的貨櫃船經過此處。日本 32%、韓國 30% 的進口走這條航線 [12]。

2024 年紅海胡塞武裝引發的航運中斷,JP Morgan 估計僅讓全球核心通膨增加 0.7 個百分點 [5]。台海中斷的規模將是其數個量級的倍數。

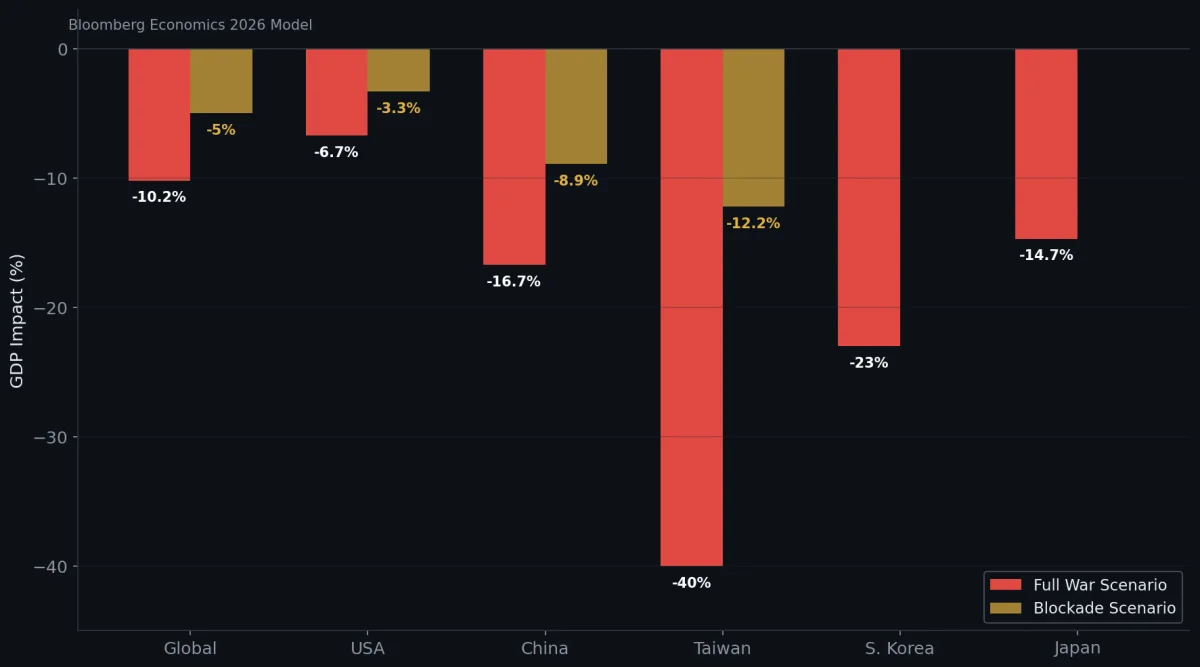

智庫量化推算:$10 兆衝擊

| 機構 | 情境 | 全球 GDP 衝擊 | 美國 | 中國 | 台灣 |

|---|---|---|---|---|---|

| Bloomberg Economics [3] | 全面戰爭 | -$10.6T(-10.2%) | -6.7% | -16.7% | -40% |

| Bloomberg Economics [3] | 海上封鎖 | -$5T(-5%) | -3.3% | -8.9% | -12.2% |

| RAND Corporation [13] | 嚴重持久戰 | -5~10% | -25~35% | ||

| Rhodium Group [5] | 封鎖底線 | >$2T 經濟活動受影響 | |||

| CSIS [12] | 海峽貿易風險 | $2.45T 年貿易量 |

Bloomberg Economics 的結論值得引述 [3]:

「$10 兆的危機成本如此之高,以至於所有參與者都有強烈動機避免它。」

聯準會聖路易分行 2025 年 Q1 發表了 Fed 體系首份台海衝突經濟影響學術論文,指出美國、澳洲、日本、中國和台灣的合計 GDP 為 $54 兆,是俄烏兩國合計產出的 24 倍 [14]。

所有估算都應被視為保守下限。Rhodium Group 明確稱其 $2T+ 數字為「floor」[5];Bloomberg 指出最壞情況可達全球 GDP 的 14% [3]。

避險資產的歷史行為模式

地緣危機中,各類資產呈現高度一致的階段性反應 [1][2][15]:

| 資產 | 歷史模式 | 台海特殊性 |

|---|---|---|

| VIX | 軍事危機飆至 30-50;2-6 週正常化 | 可能突破 60-80(金融危機級),因三重系統性風險同時觸發 |

| Gold | 短期 +2~6%;長期取決於央行政策 | 幾乎確定表現最穩定(通膨+去美元化+央行囤金三重支撐) |

| USD(DXY) | 通常走強(避險流入) | 2025/4 關稅衝擊已出現股債雙殺,美元避風港功能可能弱化 |

| 美債 | 短債安全;長債看通膨 | 極端矛盾:避險壓低殖利率 vs 中國拋售+通膨推高殖利率 |

典型順序:開戰前數天股市下跌、VIX 飆升、美元走強、黃金走強、短債殖利率下降。如果衝突可控,VIX 在 2-6 週內回落。如果涉及能源或供應鏈中斷,通膨會接管敘事,長債殖利率反而上升 [15]。

台海情境幾乎不可能「衝突可控」,五條傳導鏈同時斷裂意味著可能跳過「短期避險」直接進入「長期通膨主導」的模式。

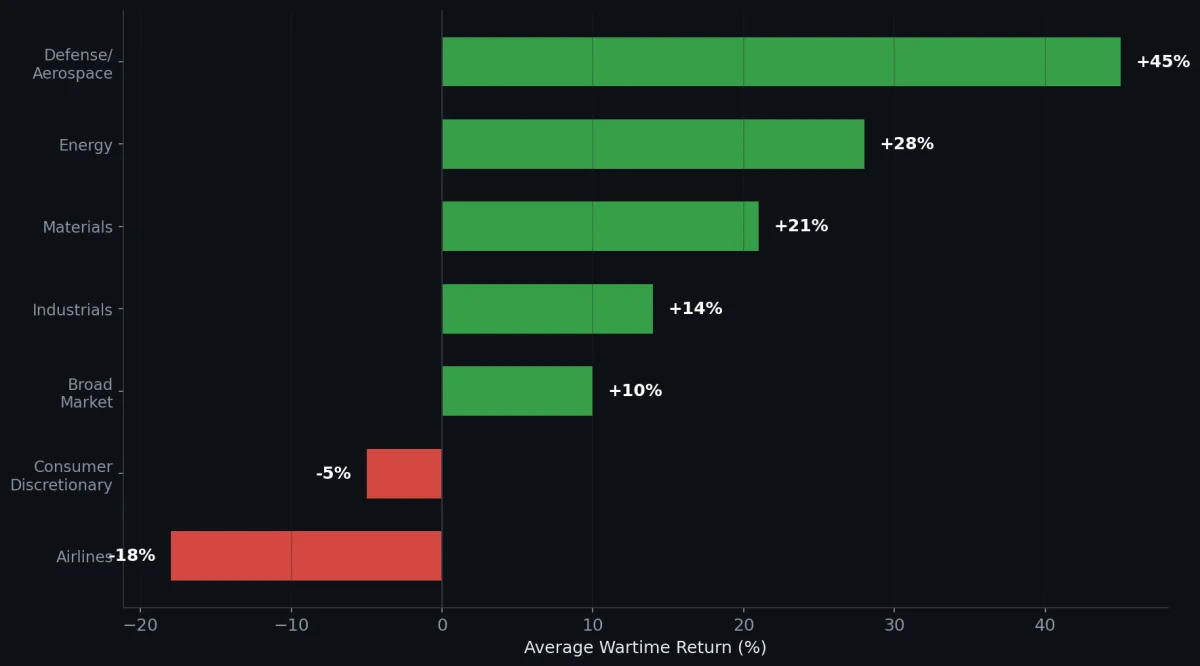

戰時板塊表現:歷史數據

跨戰爭的板塊表現呈現清晰的分化 [2]:

| 板塊 | 歷史平均表現 | 相對大盤 Spread |

|---|---|---|

| 國防/航太(LMT, RTX, NOC, GD) | +45% | +35pp |

| 能源/石油 | +28% | +18pp |

| 原物料/礦業 | +21% | +11pp |

| 工業 | +14% | +4pp |

| 消費非必需 | -5% | -15pp |

| 航空 | -18% | -28pp |

資料來源:DaveManuel.com 歷史戰爭數據彙整 [2];Bloomberg 五場衝突 sector composite。

國防股是唯一跨所有衝突都穩定跑贏的板塊。2022 年俄烏戰爭期間,SPADE Defense Index 上漲 +8.6%,同期 S&P 500 下跌近 20%,outperformance 達 28 個百分點 [2]。

科技股在台海情境中尤其脆弱,因為它直接處於半導體斷供的衝擊中心。

小企鵝的觀察:歷史法則的適用邊界

歷史數據提供了兩個可靠的觀察:第一,美股對局部戰爭有驚人的長期韌性;第二,真正造成持久傷害的往往是戰爭引發的能源衝擊和通膨失控,戰事本身反而是次要因素。

但小企鵝認為,把台海簡單歸類為「又一場局部戰爭」是危險的。原因有五:

- 史無前例的半導體集中度。過去沒有任何一場戰爭打到了全球 90% 先進晶片的產地 [4]

- 兩個核武國家直接對峙。韓戰雖涉及中美,但當時全球化程度遠不如今日

- 供應鏈斷裂無法用儲備緩衝。石油有 strategic reserve,晶片沒有

- 五條傳導鏈同時啟動。每一條單獨都是重大事件,五條一起斷在歷史上完全沒有先例

- 持續時間風險極高。CSIS 兵棋推演 24 次 [16],多數情境顯示即使美台日聯軍最終「獲勝」,代價也是美國損失 10-20 艘軍艦和 200-400 架飛機

ChatGPT 在其研究報告中提出了一組台海特定的「底部確認條件」,小企鵝認為頗具參考價值:

- TSMC / 台灣晶圓廠是否仍有 uptime

- 台灣海峽航運與保險是否恢復可運作

- 制裁範圍是否明確(不再擴大)

- 美國國債市場是否沒有出現失序拋售

四點至少三點明朗前,反彈更可能是 bear-market rally [17]。

Bloomberg 那句話可能是整個分析中最重要的一句 [3]:

「$10 兆的危機成本如此之高,以至於所有參與者都有強烈動機避免它。」

經濟互相依賴本身就是最強的和平保障機制。這個分析的最大價值或許在於:理解風險的量級,正是避免它發生的前提。

References

[1] RBC Wealth Management, “Then and Now: Market Reactions to Military Conflicts and What They Mean Today,” 2026-03-05. https://www.rbcwealthmanagement.com/en-us/insights/then-and-now-market-reactions-to-military-conflicts-and-what-they-mean-today

[2] DaveManuel.com, “US Stock Market Performance During War,” historical compilation. https://www.davemanuel.com/us-stock-market-performance-during-war.php

[3] Bloomberg Economics, “The $10 Trillion Fight: Modeling a US-China War Over Taiwan,” Bloomberg, 2026-02-10 (original model 2024-01-09). https://www.bloomberg.com/news/articles/2026-02-10/the-10-trillion-fight-modeling-a-us-china-war-over-taiwan

[4] U.S. Department of Commerce, “Taiwan Semiconductors Including Chip Design and AI,” Trade.gov Country Commercial Guide, 2025-12-01. https://www.trade.gov/country-commercial-guides/taiwan-semiconductors-including-chip-design-ai

[5] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[6] Rhodium Group, “The Global Economic Disruptions from a Taiwan Conflict,” 2022-12. https://rhg.com/

[7] U.S. Department of the Treasury, “Major Foreign Holders of Treasury Securities,” TIC Data, 2026-01. https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

[8] Federal Reserve Bank of Kansas City, “Foreign Official Sales of U.S. Treasuries and Interest Rates,” Economic Review, 2025-07-09. https://www.kansascityfed.org/

[9] Apollo Academy, “S&P 500 Exposure to China,” Apollo Global Management, 2025. https://www.apolloacademy.com/sp-500-exposure-to-china/

[10] IEA, “Global Critical Minerals Outlook 2025,” International Energy Agency, 2025. https://www.iea.org/

[11] European Parliament, “Critical Raw Materials: China’s Dominance in Rare Earths,” EPRS At a Glance, 2025. https://www.europarl.europa.eu/RegData/etudes/ATAG/2025/779220/EPRS_ATA(2025)779220_EN.pdf

[12] CSIS ChinaPower, “How Much Trade Transits the Taiwan Strait?” CSIS, 2024-10. https://chinapower.csis.org/much-trade-transits-taiwan-strait/

[13] RAND Corporation, “Economic Sanctions and US-China Relations,” RAND Research Report, 2025-11-06. https://www.rand.org/pubs/research_reports/RRA4022-1.html

[14] Federal Reserve Bank of St. Louis, “Economic Implications of a Taiwan Strait Conflict,” Fed Working Paper, 2025-Q1.

[15] FRED, “10-Year Treasury Constant Maturity Rate,” Federal Reserve Economic Data. https://fred.stlouisfed.org/data/GS10

[16] CSIS, “The First Battle of the Next War: Wargaming a Chinese Invasion of Taiwan,” CSIS, 2023-01. https://www.csis.org/analysis/first-battle-next-war

[17] ChatGPT o3 Research, “US-China War Impact on US Stock Markets,” 研究整理, 2026-03-27. (本報告研究過程中使用之 AI 研究工具產出,非一手來源)

Penna 🐧 · penchan.co · 2026.03.28