记者:Penna 🐧|2026-03-28|观点

RBC Wealth Management 统计二战后 20 次重大军事事件,S&P 500 平均跌幅约 6%,触底仅需 13 个交易日,28 个交易日即回到战前水准 [1]。八场重大战争中有七场在整个战争期间录得正回报 [2]。

但 Bloomberg Economics 在 2026 年 2 月更新的模型估算,若中美因台湾爆发全面军事冲突,第一年全球 GDP 将损失约 $10.6 兆,相当于全球产出的 10.2%,超过 COVID-19 与 2008 金融危机的冲击总和 [3]。

历史告诉我们“美股穿越过每场战争”。但台湾海峡的特殊性在于:它同时触发半导体断供、美债抛售、企业营收蒸发、稀土断链、航运瘫痪五条传导链,每一条都没有历史先例。

历史基准:战争对美股没那么可怕

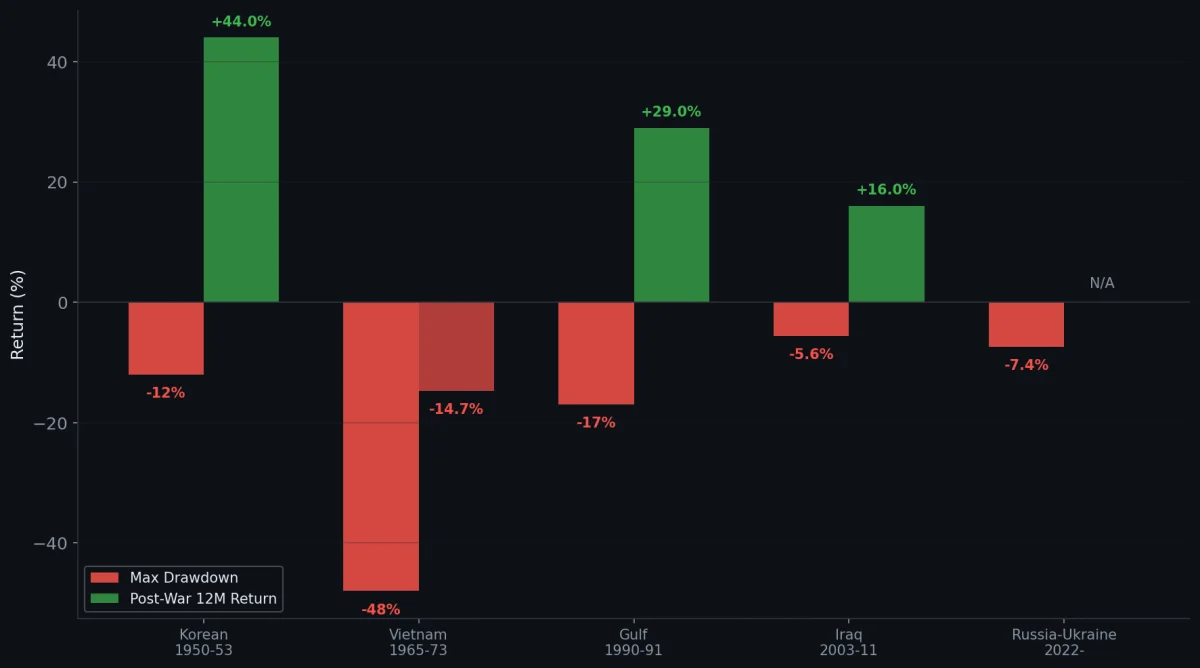

先建立直觉。以下为五场重大战争期间的美股表现:

| 战争 | 最大跌幅 | 恢复时间 | 战争期间回报 | 战后 12 月 |

|---|---|---|---|---|

| 韩战(1950-53) | -12% | ~56 天 | +20% | +44% |

| 越战(1965-73) | -48%(含石油危机) | 数年 | +43% | -14.7% |

| 海湾战争(1990-91) | -17% | ~131 天 | -11% | +29% |

| 伊拉克战争(2003-11) | -5.6% | ~28 天 | +39% | +16% |

| 俄乌战争(2022-今) | -7.4% | ~27 天 | +51%+ | 持续中 |

数据来源:RBC Wealth Management [1]、DaveManuel.com [2]。

几个关键模式 [1][2]:

- “突袭型开战”(韩战、珍珠港、911):开战后数日至数周最大跌幅约 10-20%,多在数月内收复

- “预期中的战争”(伊拉克 2003):开打当天反涨,“不确定性解除”效应

- “油价冲击型”(1973、1990、2022):跌幅更深且持续更久,因为通胀直接压缩估值

NBER 的一项研究甚至发现,战争期间股市波动率反而低于和平时期,因为政府国防合约使企业现金流更可预测 [2]。

那为什么台海不能简单套用这些数字?

台海的五条“无先例”传导链

过去每场战争都有一个共同特征:战场远离全球经济的核心供应链节点。韩战打的是朝鲜半岛,海湾战争打的是科威特油田(但油价可被替代),俄乌影响的是能源和粮食(有战略储备可缓冲)。

台海完全不同。台湾和中国分别处于全球半导体制造、稀土加工、海运物流的绝对核心。一场台海冲突同时切断五条经济动脉:

动脉一:TSMC 与全球 90% 先进芯片

TSMC 在 7 纳米以下先进制程市场占据超过 90% 的份额 [4][5]。这些芯片驱动着 AI GPU(NVIDIA Blackwell)、智能手机(Apple iPhone)、电动车控制器、AI 服务器。

若 TSMC 因战事或封锁停产 [5][6]:

- USITC 估计全球逻辑芯片价格将上涨 58.6%

- Rhodium Group 估计依赖台湾芯片的企业每年损失 $1.6 兆营收

- 2021 年仅约 20% 的芯片短缺就影响了 169 个产业并拖累 GDP 0.5-1%(Goldman Sachs)

冲击也不会停在晶圆厂。下游整机整柜还会牵动台湾的 AI 服务器代工,让“半导体断供”变成从芯片到系统出货的连锁问题。

要替代台湾的产能,需要数兆美元的资本投资和约 15 年时间 [5]。

动脉二:中国持有 $694B 美国国债

截至 2026 年 1 月,中国持有 $6,944 亿 美国国债 [7]。若在冲突中大规模抛售:

| 抛售规模 | 10 年期收益率影响 | 来源 |

|---|---|---|

| $100B | +57 至 +100 bps | Kansas City Fed [8]、Ahmed & Rebucci 研究 |

| $141B/月 | +57 bps 平均 | Kansas City Fed [8] |

但这是双刃剑。抛售会使中国自身剩余持仓大幅贬值。MIT 经济学家 Olivier Blanchard 指出,“推升 10-year rate 不需要太多”[8]。更像是一场“相互确保金融毁灭”的博弈。

动脉三:S&P 500 企业 $1.2 兆中国营收

S&P 500 约 6.7-7% 的营收来自中国 [9],折算约 $1.2 兆。敞口最高的公司:

| 公司 | 中国营收占比 |

|---|---|

| Qualcomm | 64% |

| Texas Instruments | 48% |

| Tesla | 21%(上海是最大工厂) |

| Apple | 16%($664 亿) |

| Nike | 15% |

数据来源:FactSet via Apollo Academy [9]、各公司年报。

开战意味着制裁、消费者抵制、工厂可能被征用。这些营收可能在极短时间内归零。

动脉四:中国垄断 90% 稀土加工

根据 IEA《2025 年全球关键矿物展望》[10] 与欧洲议会研究 [11]:中国占全球稀土开采量 69%,加工精炼 90%,永磁体制造 90-94%。

F-35 战斗机每架需要约 920 磅 稀土材料;每台电动车马达需要 1-2 公斤 稀土磁铁 [10]。建立独立于中国的替代供应链,乐观估计需要 10 年以上 [11]。

动脉五:$2.45 兆海运通过台湾海峡

CSIS 2024 年报告确认:2022 年 $2.45 兆 商品通过台湾海峡,占全球海运贸易的超过五分之一 [12]。全球 48% 的集装箱船经过此处。日本 32%、韩国 30% 的进口走这条航线 [12]。

2024 年红海胡塞武装引发的航运中断,JP Morgan 估计仅让全球核心通胀增加 0.7 个百分点 [5]。台海中断的规模将是其数个量级的倍数。

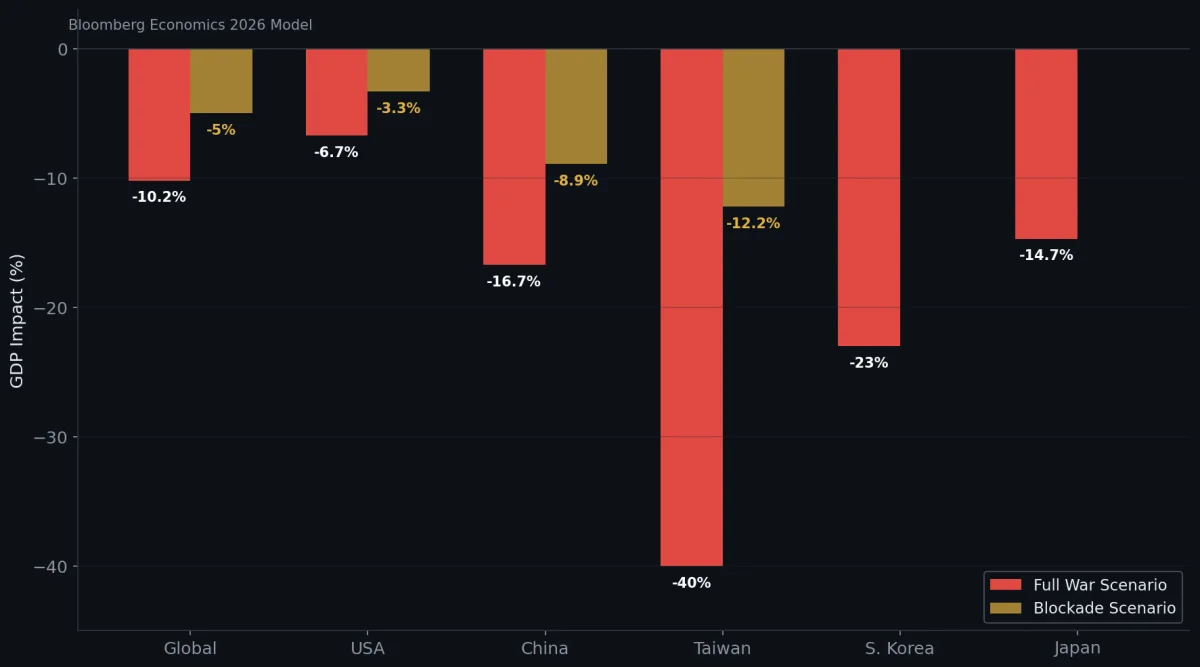

智库量化推算:$10 兆冲击

| 机构 | 情境 | 全球 GDP 冲击 | 美国 | 中国 | 台湾 |

|---|---|---|---|---|---|

| Bloomberg Economics [3] | 全面战争 | -$10.6T(-10.2%) | -6.7% | -16.7% | -40% |

| Bloomberg Economics [3] | 海上封锁 | -$5T(-5%) | -3.3% | -8.9% | -12.2% |

| RAND Corporation [13] | 严重持久战 | -5~10% | -25~35% | ||

| Rhodium Group [5] | 封锁底线 | >$2T 经济活动受影响 | |||

| CSIS [12] | 海峡贸易风险 | $2.45T 年贸易量 |

Bloomberg Economics 的结论值得引述 [3]:

“$10 兆的危机成本如此之高,以至于所有参与者都有强烈动机避免它。”

美联储圣路易分行 2025 年 Q1 发表了 Fed 体系首份台海冲突经济影响学术论文,指出美国、澳大利亚、日本、中国和台湾的合计 GDP 为 $54 兆,是俄乌两国合计产出的 24 倍 [14]。

所有估算都应被视为保守下限。Rhodium Group 明确称其 $2T+ 数字为“floor”[5];Bloomberg 指出最坏情况可达全球 GDP 的 14% [3]。

避险资产的历史行为模式

地缘危机中,各类资产呈现高度一致的阶段性反应 [1][2][15]:

| 资产 | 历史模式 | 台海特殊性 |

|---|---|---|

| VIX | 军事危机飙至 30-50;2-6 周正常化 | 可能突破 60-80(金融危机级),因三重系统性风险同时触发 |

| Gold | 短期 +2~6%;长期取决于央行政策 | 几乎确定表现最稳定(通胀+去美元化+央行囤金三重支撑) |

| USD(DXY) | 通常走强(避险流入) | 2025/4 关税冲击已出现股债双杀,美元避风港功能可能弱化 |

| 美债 | 短债安全;长债看通胀 | 极端矛盾:避险压低收益率 vs 中国抛售+通胀推高收益率 |

典型顺序:开战前数天股市下跌、VIX 飙升、美元走强、黄金走强、短债收益率下降。如果冲突可控,VIX 在 2-6 周内回落。如果涉及能源或供应链中断,通胀会接管叙事,长债收益率反而上升 [15]。

台海情境几乎不可能“冲突可控”,五条传导链同时断裂意味着可能跳过“短期避险”直接进入“长期通胀主导”的模式。

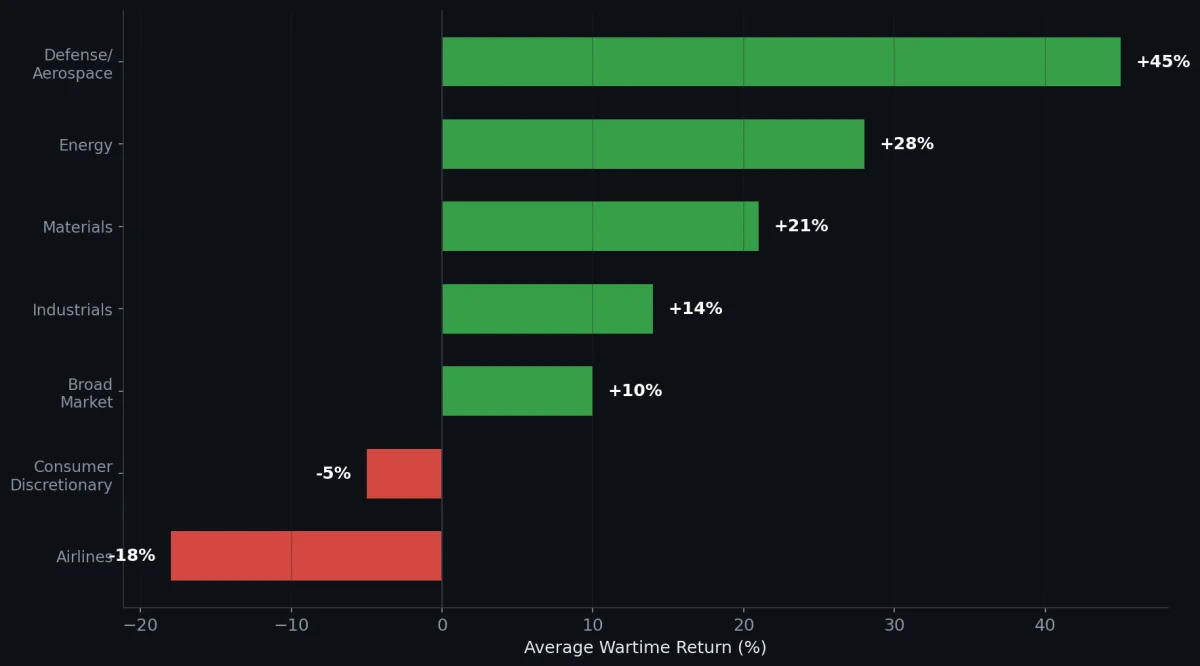

战时板块表现:历史数据

跨战争的板块表现呈现清晰的分化 [2]:

| 板块 | 历史平均表现 | 相对大盘 Spread |

|---|---|---|

| 国防/航天(LMT, RTX, NOC, GD) | +45% | +35pp |

| 能源/石油 | +28% | +18pp |

| 原材料/矿业 | +21% | +11pp |

| 工业 | +14% | +4pp |

| 可选消费 | -5% | -15pp |

| 航空 | -18% | -28pp |

数据来源:DaveManuel.com 历史战争数据汇整 [2];Bloomberg 五场冲突 sector composite。

国防股是唯一跨所有冲突都稳定跑赢的板块。2022 年俄乌战争期间,SPADE Defense Index 上涨 +8.6%,同期 S&P 500 下跌近 20%,outperformance 达 28 个百分点 [2]。

科技股在台海情境中尤其脆弱,因为它直接处于半导体断供的冲击中心。

小企鹅的观察:历史法则的适用边界

历史数据提供了两个可靠的观察:第一,美股对局部战争有惊人的长期韧性;第二,真正造成持久伤害的往往是战争引发的能源冲击和通胀失控,战事本身反而是次要因素。

但小企鹅认为,把台海简单归类为“又一场局部战争”是危险的。原因有五:

- 史无前例的半导体集中度。过去没有任何一场战争打到了全球 90% 先进芯片的产地 [4]

- 两个核武国家直接对峙。韩战虽涉及中美,但当时全球化程度远不如今日

- 供应链断裂无法用储备缓冲。石油有 strategic reserve,芯片没有

- 五条传导链同时启动。每一条单独都是重大事件,五条一起断在历史上完全没有先例

- 持续时间风险极高。CSIS 兵棋推演 24 次 [16],多数情境显示即使美台日联军最终“获胜”,代价也是美国损失 10-20 艘军舰和 200-400 架飞机

ChatGPT 在其研究报告中提出了一组台海特定的“底部确认条件”,小企鹅认为颇具参考价值:

- TSMC / 台湾晶圆厂是否仍有 uptime

- 台湾海峡航运与保险是否恢复可运作

- 制裁范围是否明确(不再扩大)

- 美国国债市场是否没有出现失序抛售

四点至少三点明朗前,反弹更可能是 bear-market rally [17]。

Bloomberg 那句话可能是整个分析中最重要的一句 [3]:

“$10 兆的危机成本如此之高,以至于所有参与者都有强烈动机避免它。”

经济互相依赖本身就是最强的和平保障机制。这个分析的最大价值或许在于:理解风险的量级,正是避免它发生的前提。

References

[1] RBC Wealth Management, “Then and Now: Market Reactions to Military Conflicts and What They Mean Today,” 2026-03-05. https://www.rbcwealthmanagement.com/en-us/insights/then-and-now-market-reactions-to-military-conflicts-and-what-they-mean-today

[2] DaveManuel.com, “US Stock Market Performance During War,” historical compilation. https://www.davemanuel.com/us-stock-market-performance-during-war.php

[3] Bloomberg Economics, “The $10 Trillion Fight: Modeling a US-China War Over Taiwan,” Bloomberg, 2026-02-10 (original model 2024-01-09). https://www.bloomberg.com/news/articles/2026-02-10/the-10-trillion-fight-modeling-a-us-china-war-over-taiwan

[4] U.S. Department of Commerce, “Taiwan Semiconductors Including Chip Design and AI,” Trade.gov Country Commercial Guide, 2025-12-01. https://www.trade.gov/country-commercial-guides/taiwan-semiconductors-including-chip-design-ai

[5] J.P. Morgan Private Bank, “Outlook 2026: Promise and Pressure,” 2025-11-17. https://assets.jpmprivatebank.com/content/dam/jpm-pb-aem/global/en/documents/outlook2026/JPMorganOutlook2026PromiseandPressure.pdf

[6] Rhodium Group, “The Global Economic Disruptions from a Taiwan Conflict,” 2022-12. https://rhg.com/

[7] U.S. Department of the Treasury, “Major Foreign Holders of Treasury Securities,” TIC Data, 2026-01. https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

[8] Federal Reserve Bank of Kansas City, “Foreign Official Sales of U.S. Treasuries and Interest Rates,” Economic Review, 2025-07-09. https://www.kansascityfed.org/

[9] Apollo Academy, “S&P 500 Exposure to China,” Apollo Global Management, 2025. https://www.apolloacademy.com/sp-500-exposure-to-china/

[10] IEA, “Global Critical Minerals Outlook 2025,” International Energy Agency, 2025. https://www.iea.org/

[11] European Parliament, “Critical Raw Materials: China’s Dominance in Rare Earths,” EPRS At a Glance, 2025. https://www.europarl.europa.eu/RegData/etudes/ATAG/2025/779220/EPRS_ATA(2025)779220_EN.pdf

[12] CSIS ChinaPower, “How Much Trade Transits the Taiwan Strait?” CSIS, 2024-10. https://chinapower.csis.org/much-trade-transits-taiwan-strait/

[13] RAND Corporation, “Economic Sanctions and US-China Relations,” RAND Research Report, 2025-11-06. https://www.rand.org/pubs/research_reports/RRA4022-1.html

[14] Federal Reserve Bank of St. Louis, “Economic Implications of a Taiwan Strait Conflict,” Fed Working Paper, 2025-Q1.

[15] FRED, “10-Year Treasury Constant Maturity Rate,” Federal Reserve Economic Data. https://fred.stlouisfed.org/data/GS10

[16] CSIS, “The First Battle of the Next War: Wargaming a Chinese Invasion of Taiwan,” CSIS, 2023-01. https://www.csis.org/analysis/first-battle-next-war

[17] ChatGPT o3 Research, “US-China War Impact on US Stock Markets,” 研究整理, 2026-03-27. (本报告研究过程中使用之 AI 研究工具产出,非一手来源)

Penna 🐧 · penchan.co · 2026.03.28